登录

注册

商业&政策

商业新闻

会议资讯

医疗政策

集采动态

医保基金

注册&监管

诊断技术

分子诊断

临床生化

免疫分析

流式细胞

临床微生物

病理学

NGS&质谱&色谱

POCT&居家检测

体液检测

疾病领域

传染性疾病

癌症&肿瘤

遗传生殖

过敏&自免疾病

心脑血管疾病

神经退行性疾病

呼吸系统疾病

阿尔茨海默病

女性健康

实验室服务

共建&打包

第三方检验

mNGS&tNGS

室间质评

实验室认证

原料与耗材

试剂原料

仪器零部件

实验室耗材

社区&工具

在线论坛

艾微滴学苑

知识星球

招投标平台

产品品牌馆

求职招聘

搜索

文章

--

文章详情

圣湘生物,2025年的“冰与火之歌”!

2025-09-08

118

作者: 锁炎

来源: IVD从业者网

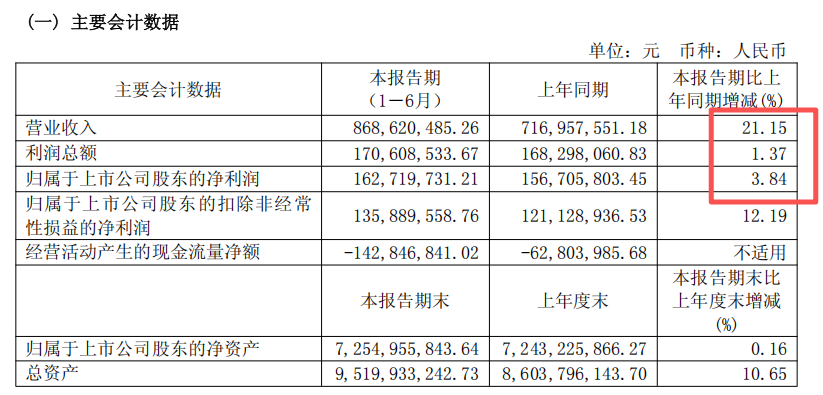

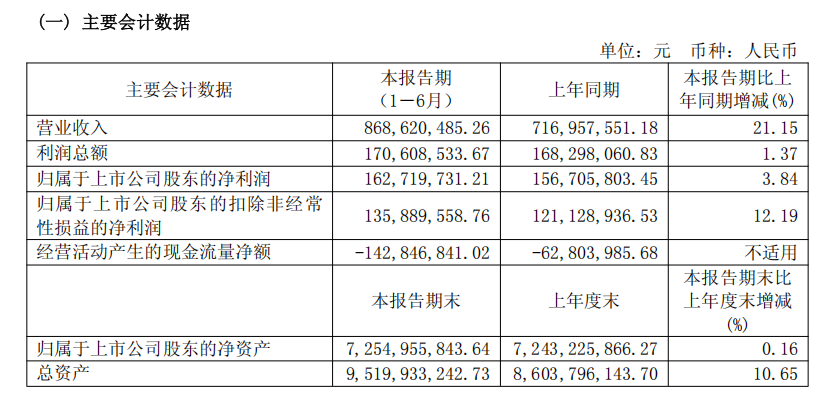

今年上半年的财报,谁最亮眼?答案肯定是圣湘,这也是

目前唯一一个在营业收入、利润总额、归母净利润和扣非净利润上实现同增的IVD企业。

非常的彪悍。

在整体IVD行业从“规模扩张”向“质量升级”转型的关键周期里,能做到这个财报数据的IVD企业,其在战略布局、技术突破和国际化上绝对尤其有其可圈可点之地,今天我们便扒开圣湘生物的年报,一起看看,

这其中的“冰与火”。

圣湘今年打出的“三张王牌”

从财报看,圣湘在2025年1月全资收购的中山海济(生长激素业务)并表后,贡献非常大,上半年贡献营收2.4亿元、净利润0.97亿元,同比增长120%。

这是圣湘的今年打出的第一张王牌,

构成了“诊断+治疗”的新增长曲线,通过生长激素检测与治疗的联动,在儿童矮小症等领域打造“筛查-诊断-治疗-监测”闭环。所有人都觉得儿童市场是一个随着出生率下降变成一个逐渐萎缩的市场时,圣湘却看到了诊断与治疗在业务协同上的价值,正在构建起自己的儿童诊疗一体化。

圣湘打的

第二张牌是大举投入研发,搞技术创新,

据企查查数据显示,圣湘的专利申请量达到481件,2025年新增申请18件,新增公告102件!报告期内研发投入总额达1.54亿元,同比增长6.3%,其中资本化投入同比增长30.16%,新增研发类固定资产近1500万元。

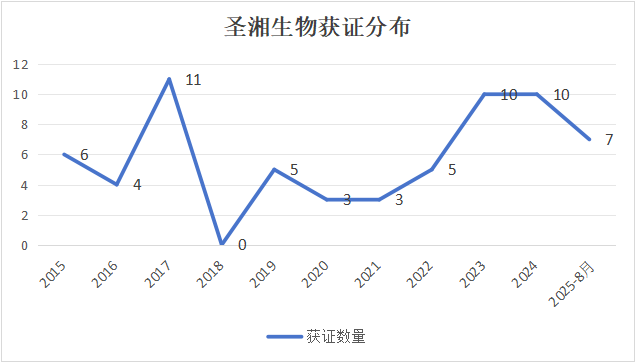

从拿证的数量上也能看出来,圣湘在2023年开始每年就以10款三类试剂盒的拿证速度,疯狂下证,2025年至8月已经获证7款,今年也有望突破10款新证,正常情况下,一年拿2个三类证已经很不错了。

而在呼吸道检测领域,圣湘构建起了三大护城河,诊疗一体化、传染病数智化和技术创新化,诊疗一体化以圣湘+红岸+冰缘+海济为基本盘形成业务协同;传染病数智化则是以AI技术为驱动打造的传染病监测平台正在以项目制、体系化的形式重新定义赛道;而技术创新化则是以AI进化酶为代表的新一代PCR产品正在迭代圣湘的产品矩阵。

而除了呼吸道,原有分子诊断主业的稳步复苏,呼吸道、血源筛查、妇幼健康等核心产品线也在持续放量。

圣湘打的

第三张牌是国际化市场的“中国方案”;

从“产品输出”到“生态共建”,海外收入增超60% 在国内IVD市场竞争加剧的背景下,国际化是龙头企业的必答题。但圣湘的方案是根治当地,深化合作,比如在美国、印尼、马来等就采用不同的落地策略,同时在发展中国家积极输出中国经验,比如HPV的筛查方案等,这种“技术共享+能力共建+价值共生”的国际化模式,不仅规避了传统外贸的价格战陷阱,更能在新兴市场建立长期竞争壁垒。

在圣湘的战略布局下,其正在完成从“产品供应商”向“诊疗解决方案服务商”的进阶,这恰恰契合了IVD行业“诊疗一体化”的核心趋势。

除去圣湘上半年获得的成绩,也面临着不同的隐忧,主要体现在以下几个方面:

(

1)竞争加剧,诊断业务营收萎缩

海济上半年给圣湘贡献了营收2.4亿元、净利润0.97亿元,如果刨除海济,圣湘自营业务为6.28亿元,去年同期为7.16亿,

同比下降12.3%,

净利润0.73亿,去年同期1.68亿,

同比下降56%。

在行业竞争加剧的情况下,圣湘的诊断业务承压也很明显,这也导致了经营活动净额为负,补贴依赖隐忧显现,报告期内,公司经营活动产生的现金流量净额为-1.43亿元,同比进一步恶化(上年同期为-0.63亿元),主要原因是“政府补贴及税收返还较上期减少”。

这一数据暴露两大问题:主营业务现金流造血能力不足:尽管营收增长,但应收账款高增(同比+43.93%)导致现金回收滞后,叠加采购付款增加,现金流缺口扩大。

非经常性现金流依赖度较高:上年同期政府补贴等非经常性收入对现金流的支撑作用显著,而今年该部分收入减少后,主营业务现金流的短板凸显。

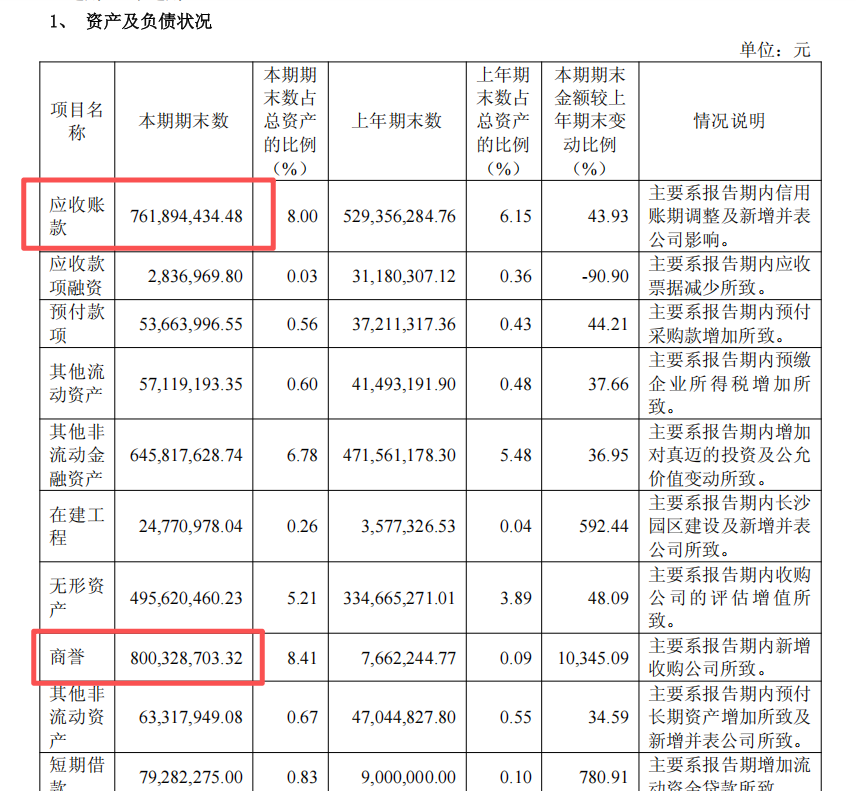

(2)应收账款高增+新增商誉

上半年

应收账款余额达7.62亿元,

同比增长43.93%,圣湘解释为“信用账期调整及新增并表公司影响”。但需注意,当下大家都没钱,坏账风险较高,应收账款高增可能加剧后续坏账压力;同时,合同负债从上年同期的6455万元降至2632万元,同比减少59.22%,反映下游客户预收货款意愿下降,可能预示短期需求端存在承压。

此外,公司

上半年商誉新增至8.00亿元

(上年末仅766万元),主要来自收购中山海济与红岸基元,后续若标的业绩不及预期,可能面临商誉减值风险,这也是并购扩张中的常见挑战。

圣湘的确定性

从当下的发展态势来看,圣湘在诊疗一体化布局、数智化、技术创新、国际生态化上具有长期性和确定性,符合IVD行业向“高附加值、全链条服务”转型的大趋势。

而上述提到的一些隐忧更多是短期问题,只要圣湘跑的足够快,这些问题都不太会影响企业发展,而且圣湘的老板的格局还是非常可以的,一方面眼光独到,另一方面舍得发钱。

对于未来,圣湘的核心看点在于三大协同:

一是诊断与生长激素业务的协同,能否在儿童健康领域打造“专病品牌”

二是测序仪与试剂的协同,能否快速实现国产测序方案的临床渗透

三是国内与海外的协同,能否将“中国方案”复制到更多新兴市场。

以上数据参考自圣湘生物半年报,观点仅代表作者锁炎的个人观点,欢迎留言交流

热门推荐

更多

最新汇总!伯杰、圣湘、卓诚等30余家IVD企业可提供尼帕病毒检测试剂盒!

01-28

241544

热景生物,出资3000万,加码!

02-13

229918

重磅!安图生物并购厦门飞朔!

02-09

221025

数字PCR仪注册,出新规!

01-17

213794

刚刚!又一款呼吸道12联检获批,检测17个靶标!

02-28

201412

刚刚!又一款分子POCT结核耐药产品拿证!

12-30

195780

最新资讯

更多

专家讲课,有共识了!企业办会禁止参加,科室会不影响!

08-03

从1到30,赛沛20年进化史启示!

08-03

刚刚!深圳一家知名基因检测公司,破产!

08-02

2026国际艾滋病大会:公布 2 例潜在 HIV 治愈病例

08-02

临床生化仪:国外主流厂商系统参数对比

08-01

中疾控最新数据:新冠阳性率20.3%

08-01

手持PCR仪,10分钟出结果!

07-31

迈克生物半年报发布!现金流大增60%,智慧实验室累计签单78家!

07-31

硕世生物实控人变更!

07-30

刚刚!一款HIV检测产品终止注册!

07-30