登录

注册

商业&政策

商业新闻

会议资讯

医疗政策

集采动态

医保基金

注册&监管

诊断技术

分子诊断

临床生化

免疫分析

流式细胞

临床微生物

病理学

NGS&质谱&色谱

POCT&居家检测

体液检测

疾病领域

传染性疾病

癌症&肿瘤

遗传生殖

过敏&自免疾病

心脑血管疾病

神经退行性疾病

呼吸系统疾病

阿尔茨海默病

女性健康

实验室服务

共建&打包

第三方检验

mNGS&tNGS

室间质评

实验室认证

原料与耗材

试剂原料

仪器零部件

实验室耗材

社区&工具

在线论坛

艾微滴学苑

知识星球

招投标平台

产品品牌馆

求职招聘

搜索

新闻

--

新闻详情

热景生物年报:营收失速、亏损扩大至-2.6亿元!

2026-04-25

15577

作者: 锁炎

来源: 热景生物2025年、2024年财报

随着2025年年报的披露,热景生物交出了一份看似矛盾的成绩单。一方面,受集采等宏观政策影响,其传统体外诊断主业承压明显;另一方面,公司在生物创新药领域的巨额投入和临床进展,又勾勒出一个充满想象空间的未来。透过2025年与2024年两份财报数据的对比,我们可以清晰地看到,热景生物正处在从单一IVD企业向“诊断+创新药”双轮驱动转型的剧烈阵痛期。

一、 营收与利润:集采阵痛与创新投入的“双重挤压”

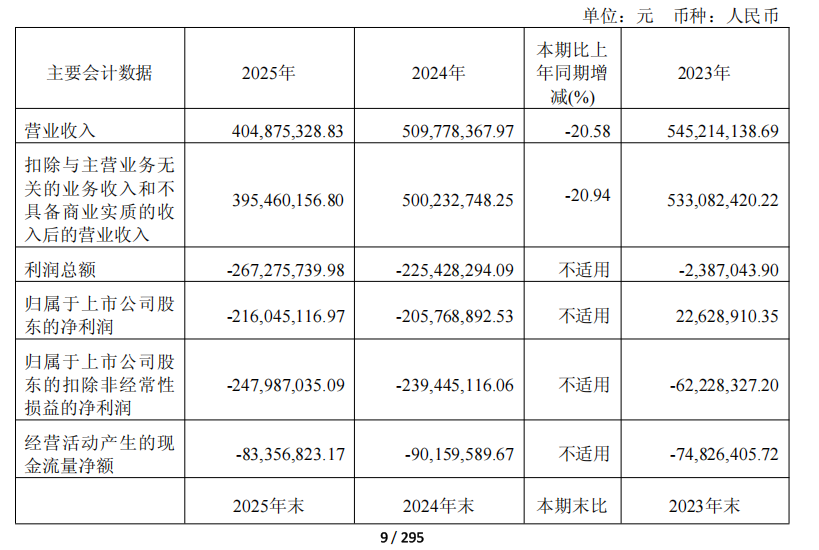

从整体业绩看,热景生物2025年

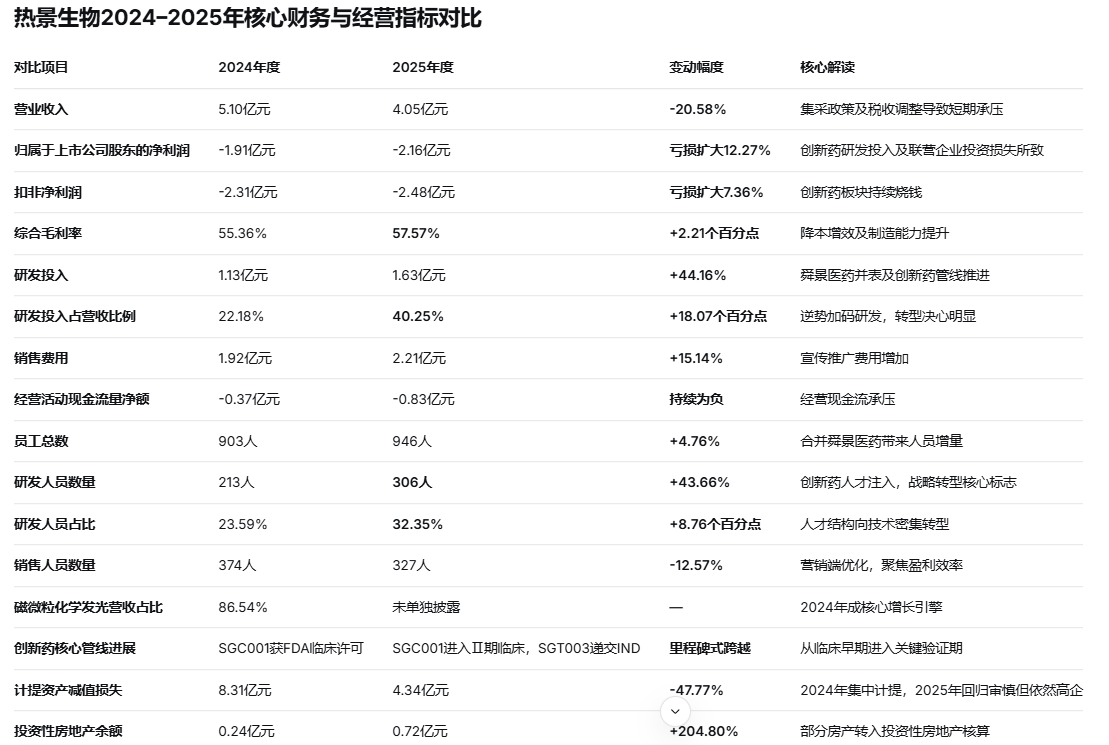

实现营业收入4.05亿元,较2024年的5.10亿元同比下滑20.58%。

公司解释称,营收下降主要系体外诊断行业受集采政策影响,短期内产品价格下降及需求减少,叠加税收政策调整所致。这表明,作为公司基本盘的诊断业务,正在经历严峻的行业寒冬。

净利润方面,2025年归属于上市公司股东的净利润为-2.16亿元,相较于2024年的-1.91亿元,亏损同比扩大了12.27%。扣除非经常性损益后,亏损也从2024年的2.31亿元扩大至2.48亿元。亏损的扩大主要源于公司在创新药领域的战略性投入。

报告中明确指出,因控股子公司舜景医药创新药管线的持续推进,研发投入高达7,833.43万元,同时多家参股公司加大投入,导致对联营企业的投资损失达1,969.08万元。此外,公司依然维持审慎的财务政策,对相关试剂和设备计提了4,343.25万元的减值损失。

可以说,热景生物当前的利润表是“集采压力”与“创新投入”双重因素下的真实写照。

二、 业务结构蜕变:从“诊断独大”到“诊断+创新药”双引擎

两份财报最大的结构性变化,在于生物创新药业务已从幕后走到台前,正式成为公司主营业务。

2025年,热景生物通过两次增资,将原本的参股公司舜景医药变为控股子公司,持股比例增至50.2340%。这一资本运作直接导致了财报并表范围的变化,也标志着公司“诊断+创新药”双轮驱动战略的实质性落地。舜景医药的在研管线含金量极高,其研发的全球首款急性心肌梗死治疗性抗体药SGC001已进入Ⅱ期临床试验,并获美国FDA快速通道认证;另一款用于肿瘤治疗的双抗药物SGT003的临床试验申请也已获受理。此外,参股公司智源生物针对阿尔茨海默病的AA001单抗、尧景基因的心脏靶向小核酸药物平台,共同构建了极具差异化竞争力的前沿创新药矩阵。

与此同时,体外诊断主业则在压力下深耕。2025年,公司研发投入占营业收入的比例高达40.25%,较2024年的32.59%增加7.66个百分点,逆势高强度的研发投入旨在构建更深的护城河。诊断业务的核心,即“肝癌三项”(AFP/AFP-L3%/DCP)及C-GALAD肝癌诊断模型,在健康体检和临床市场的渗透率持续提升,并获得了《成人健康体检项目推荐指引(2025年版)》等政策加持。磁微粒化学发光等平台的新增试剂和仪器注册证,也在不断丰富产品菜单。

三、 人才结构之变:研发人员激增,为转型蓄力

企业战略的转型,最直观的反映在人才结构上。截至2025年末,公司员工总数为946人,较2024年末的903人净增43人。在总人数微增的表象下,是人才结构的深度调整。

最显著的变化来自研发团队的大幅扩容。

2025年公司研发人员数量达到306人,相比2024年的213人暴增43.66%。

研发人员占公司总人数的比例,也从2024年的23.59%跃升至32.35%。公司明确指出,研发人员的增加主要系控股合并舜景医药所致。这批新增力量中,包括了16名博士研究生和128名硕士研究生,他们无疑是为公司创新药管线注入的强大动力。

同期,销售人员数量为327人,相较2024年的374人有所精简;行政人员从49人增加至66人。这“一增一减”之间,清晰地展现了公司将核心资源向研发端倾斜、从营销驱动向科技创新驱动转变的决心。

结语

站在2026年的时间节点回望,热景生物2025年的财报是一份典型的“转型进行时”报告。它反映了IVD行业面对集采常态化的普遍困境,但更展示了一家高新技术企业通过前置性、高强度研发投入,向更为广阔的创新药领域突围的勇气与执行力。短期内,亏损的扩大是转型必须承受的阵痛;而长远看,多条FIC/BIC潜质的创新药管线和“诊断+治疗”的生态闭环,能否最终兑现其商业价值,将是决定热景生物未来高度和市值天花板的关键。IVD从业者网将持续关注其后续临床及商业化进展。

参考资料:热景生物2025年、2024年财报

声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正。

热门推荐

更多

最新汇总!伯杰、圣湘、卓诚等30余家IVD企业可提供尼帕病毒检测试剂盒!

01-28

241174

热景生物,出资3000万,加码!

02-13

229738

重磅!安图生物并购厦门飞朔!

02-09

220683

数字PCR仪注册,出新规!

01-17

213476

刚刚!又一款呼吸道12联检获批,检测17个靶标!

02-28

201212

刚刚!又一款分子POCT结核耐药产品拿证!

12-30

195378

最新资讯

更多

刚刚!罗氏诊断阴道炎PCR检测Panel获批上市!

07-25

16 万中老年艾滋病例流出真相:东部老人、商业性行为风险最高

07-24

罗氏2026半年报发布!中国诊断业务继续承压,下降15%!

07-24

营收 4100 万的IVD公司,卖了2239万元!

07-24

重磅!首个《子宫内膜癌基因甲基化筛查技术专家共识(2026版)》正式发布!

07-23

长沙又一家第三方检验所,不行了!

07-23

重磅!赛沛(Cepheid)GeneXpert三代机登场!

07-23

丹纳赫Q2财报,诊断业务 +7%!

07-22

刚刚!水痘、猴痘和单疱核酸四联检获批上市!

07-22

刚刚!又一款呼吸道三联检,获证上市!

07-21