海外市场逆势增长19%,国内业务承压但员工薪酬不降反升

2026年4月27日,深圳市新产业生物医学工程股份有限公司(简称“新产业”,股票代码:300832)发布了其2025年年度报告。在体外诊断行业面临集采深化、医保控费等多重挑战的背景下,这份年报不仅展示了公司的经营韧性,更透露出其在寒冬中“以人为本”的战略定力。

财务解码:增收不增利背后的结构优化

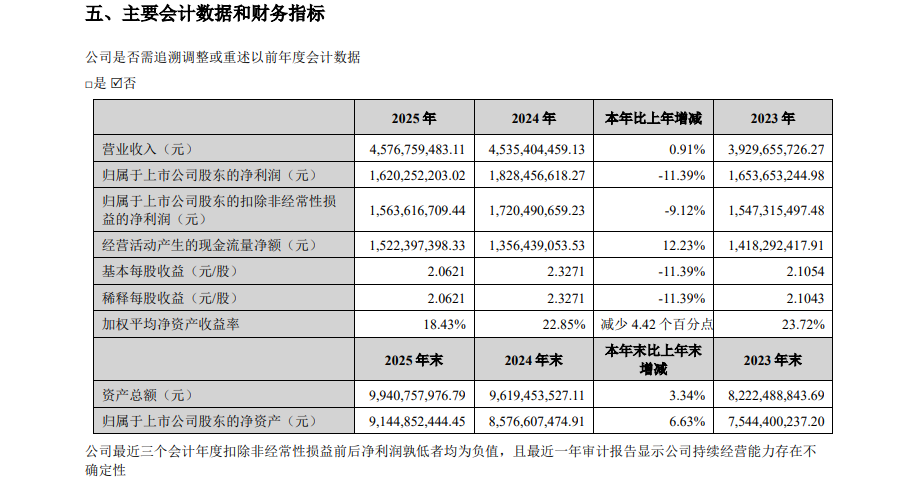

年报数据显示,2025年新产业实现营业收入45.77亿元,同比增长0.91%。虽然增幅微小,但在国内医疗市场剧烈波动的2025年,守住营收正增长实属不易。不过,受国内试剂集采降价及毛利率波动影响,归属于上市公司股东的净利润为16.20亿元,同比下滑11.39%。

最令市场关注的是其收入结构的“冰火两重天”:

国内市场:实现主营收入25.64亿元,同比下降9.82%。其中试剂收入受“检验套餐解绑”、DRG/DIP付费改革落地及集采价格下降影响,同比下降13.77%。

海外市场:实现主营收入20.07亿元,同比大增19.16%。其中试剂业务收入更是飙升34.96%,海外试剂收入占比首次提升至65.12%,标志着公司海外业务正从单纯的卖仪器转向高毛利的试剂消耗模式。

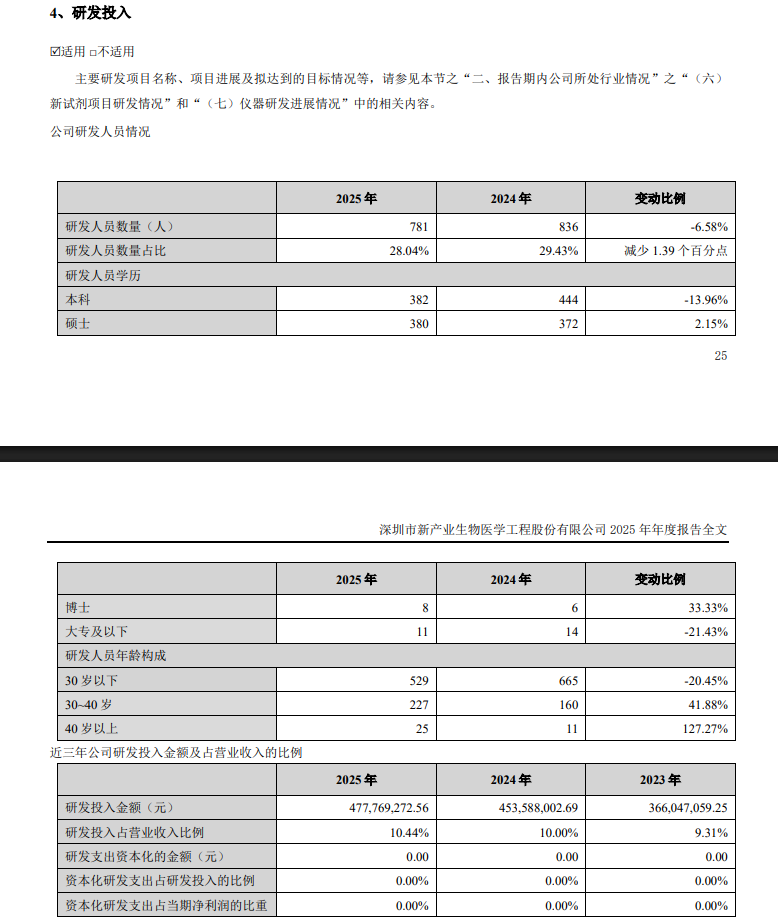

研发人员微调:不叫裁员,叫结构调整

尽管业绩承压,新产业并未采取粗暴的“一刀切”式降本。年报数据显示,2025年末员工总数为2,785人,较去年的2,841人减少了56人,减幅约1.97%。

值得注意的是,减少的岗位主要集中在研发非核心领域。其中研发人员总数从836人降至781人,减少55人。对此,公司并非简单裁员,而是基于“产品销售一代、研发一代、储备一代”的战略进行人员结构优化。虽然人数微降,但公司研发投入却从4.54亿元增长至4.78亿元,占营收比重提升至10.44%,且博士学历研发人员从6人增加至8人。

这表明,新产业正在主动淘汰低效产能,将资源向高学历、高附加值的小分子夹心法、关键原料自产等核心领域集中,是一场精准的“换血”而非“失血”。

高管薪酬不降反升:用真金白银留住核心人才

在行业中“降薪潮”传闻四起的2025年,新产业用实际行动打破了这一疑虑。

年报披露的董监高薪酬显示,2025年公司全体董事、高管合计从公司获得的税前报酬总额为2,054.22万元。对比历史数据,核心管理层不仅未降薪,反而在业绩下行期实现了稳中有升。

其中,61岁的董事长兼总经理饶微观望全局,年薪480万元;副总经理刘海燕年薪305.6万元;财务总监丁晨柳、副总经理李婷华、董秘张蕾年薪均在291.6万元的高位。这一薪酬水平在A股医疗器械板块中极具竞争力,凸显了公司在困难时期“不减一员、不降一薪”的决心,极大提振了内部士气。

未来展望:硬科技+软智慧突围

面对国内市场“价格战”与“政策压”,新产业将突围希望寄托于高端技术壁垒。其研发的“小分子夹心法”试剂在2025年实现收入2.11亿元,同比增长75.36%,成为破局利器。同时,随着MAGLUMI X10(1000速)、SATLARS T8流水线等高端设备的放量,以及AI智慧实验室平台iXLAB的推广,新产业正试图绕开低端红海,在三级医院高端市场与罗氏、雅培等国际巨头正面竞争。

正如其在年报中所言:“让老百姓看病做检测少花钱”是初心,而通过技术创新实现“不裁员、不降薪”则是其作为行业龙头的社会责任担当。

在IVD行业的寒冬里,新产业用一份“微降利润、大涨海外、稳住团队”的成绩单,证明了国产医疗器械龙头的底色。