登录

注册

商业&政策

商业新闻

会议资讯

医疗政策

集采动态

医保基金

注册&监管

诊断技术

分子诊断

临床生化

免疫分析

流式细胞

临床微生物

病理学

NGS&质谱&色谱

POCT&居家检测

体液检测

疾病领域

传染性疾病

癌症&肿瘤

遗传生殖

过敏&自免疾病

心脑血管疾病

神经退行性疾病

呼吸系统疾病

阿尔茨海默病

女性健康

实验室服务

共建&打包

第三方检验

mNGS&tNGS

室间质评

实验室认证

原料与耗材

试剂原料

仪器零部件

实验室耗材

社区&工具

在线论坛

艾微滴学苑

知识星球

招投标平台

产品品牌馆

求职招聘

搜索

文章

--

文章详情

安图生物,分子营收超5000万,同比增加43%!

2026-05-16

17774

作者: 锁炎

来源: IVD从业者网

安图生物的分子业务做得怎么样呢?一起深入年报看看数据究竟如何:

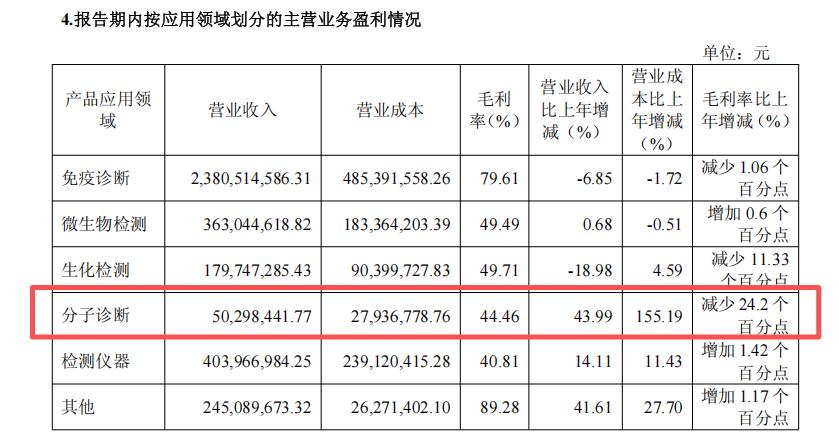

安图财报显示分子诊断业务2025年营收5029万,同比增长43.99%,数据非常不错,但是毛利率仅有44.46%,相比去年减少了24.2%。是目前安图各个产品线中毛利率最低的产品线。

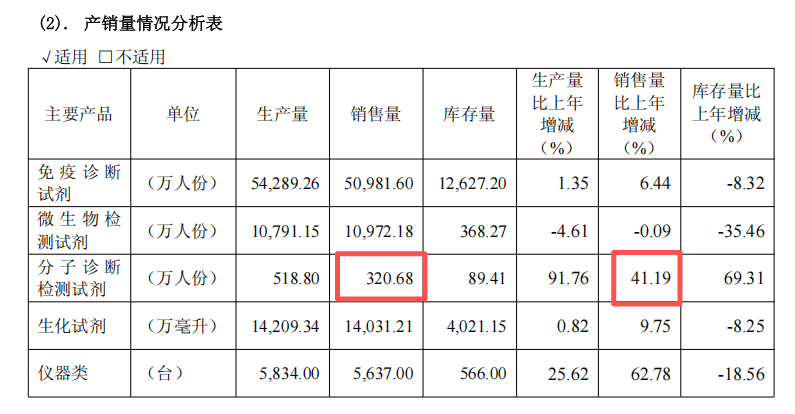

从安图公布的数据来看,2025年分子诊断试剂出库的人份数为320万人份,销售量同比上年增加41%,这也就意味着,安图生物的试剂价格在2025年并没有出现大幅度的变化,试剂量增加和营业收入同比增加,但毛利率出现24%的下降,可能来自其运营或者营销成本的变化导致的。

安图生物的试剂盒设计比较特殊,为卡条式的,这种试剂的制造成本要相对更高一些,按照营收5029万,320万人份来测算,单人份的均价是15-16元。

安图的这个价格,很明显是和传统PCR试剂厂商,在市场上厮杀的结果,未来随着其细菌类、耐药类产品的获批,具有一定独特性是,毛利率可能会好转,目前在呼吸道赛道,这种产品形态,保持44%的毛利率已经很不错了。

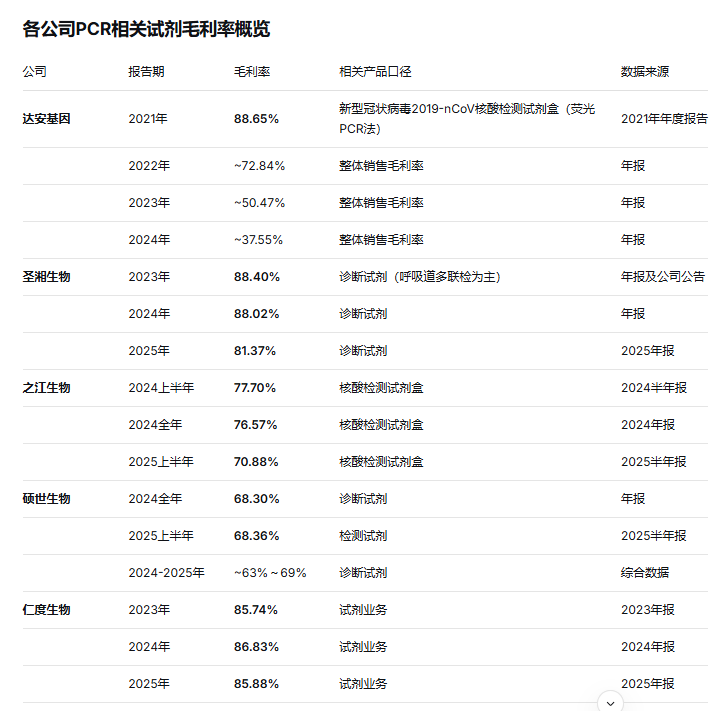

我们看一下传统PCR试剂厂商的毛利率,达安基因在经历过调价之后,毛利率应该是全行业最低的了,然后就是硕世和之江,主要受到HPV试剂集采的影响,导致试剂毛利率进一步下降,集采之前基本都能保持80%以上的毛利,圣湘的毛利润这两年过来保持的都还挺不错,差不多都在80%以上。

综上来看,安图的分子诊断业务2025年还是取得了不错的成绩,虽然基础量较少,但是整体的增长幅度还是非常可观,未来形成一定的规模效应之后,再上一些细菌及细菌耐药的产品,差不多毛利率可以再拔高一些。

声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正。

热门推荐

更多

最新汇总!伯杰、圣湘、卓诚等30余家IVD企业可提供尼帕病毒检测试剂盒!

01-28

239404

热景生物,出资3000万,加码!

02-13

229400

重磅!安图生物并购厦门飞朔!

02-09

220400

数字PCR仪注册,出新规!

01-17

213258

刚刚!又一款呼吸道12联检获批,检测17个靶标!

02-28

200816

刚刚!又一款分子POCT结核耐药产品拿证!

12-30

194342

最新资讯

更多

重磅!IVD企业正式发布抗感染AI模型!

06-30

细分赛道生存更艰难!广东又一家IVD企业,不行了!

06-30

2854万大单!省疾控采购HIV、梅毒、HCV试剂!

06-30

国务院常务会议审议通过《国民健康“十五五”规划》!居家检测迎政策风口!

06-30

外网传QuidelOrtho拟15亿美元,出售POCT业务,股价暴涨44%!

06-30

注资8000万!圣湘产业基金金芙蓉,再获国资加码!

06-29

东方基因:父子两代出海史诗!

06-29

刚刚!杭州这家分子POCT企业,完成新一轮融资!

06-28

冲刺 FDA 双 510 (k)+CLIA 豁免!梅里埃 20 分钟阴道炎Panel提交注册!

06-28

真NB!罗氏诊断cobas 4800 HPV拿到国内筛查证!

06-27