登录

注册

商业&政策

商业新闻

会议资讯

医疗政策

集采动态

医保基金

注册&监管

诊断技术

分子诊断

临床生化

免疫分析

流式细胞

临床微生物

病理学

NGS&质谱&色谱

POCT&居家检测

体液检测

疾病领域

传染性疾病

癌症&肿瘤

遗传生殖

过敏&自免疾病

心脑血管疾病

神经退行性疾病

呼吸系统疾病

阿尔茨海默病

女性健康

实验室服务

共建&打包

第三方检验

mNGS&tNGS

室间质评

实验室认证

原料与耗材

试剂原料

仪器零部件

实验室耗材

社区&工具

在线论坛

艾微滴学苑

知识星球

招投标平台

产品品牌馆

求职招聘

搜索

文章

--

文章详情

10家IVD企业半年报预告发布:60%仍在亏损!

2026-07-15

623

作者: 锁炎

来源: IVD从业者网

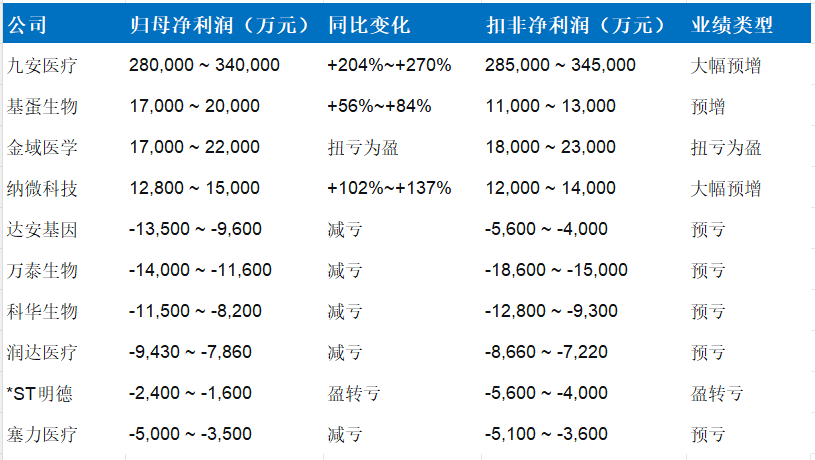

截至2026年7月15日,共有10家A股IVD相关上市公司发布了2026年半年度业绩预告。从整体数据来看,业绩分化极为显著——既有九安医疗狂赚28-34亿元的“开挂”表现,也有半数以上企业仍在亏损泥潭中挣扎。

表1:2026年上半年IVD企业业绩预告汇总

注:纳微科技为自愿性披露,数据精确度较高;其余为业绩预告区间。

表2:2025年同期 vs 2026年同期对比(归母净利润,万元)

从两张表中可以清晰看到两个核心趋势:

趋势一:头部企业与尾部企业的差距在急剧拉大。

九安医疗一家的净利润规模(28-34亿元)就超过了其余9家企业的净利润总和(含亏损)的数十倍。

这种“赢家通吃”的格局在IVD行业历史上极为罕见。

趋势二:亏损企业数量仍然庞大,但减亏趋势明显。10家企业中6家预亏、1家盈转亏,亏损面达70%。但值得注意的是,除\*ST明德外,

所有亏损企业的亏损幅度均较上年同期有所收窄。

二、业绩分化的底层逻辑

(一)九安医疗:科创投资“躺赢”,主业成配角

九安医疗预计上半年归母净利润28-34亿元,同比增长204%-270%。业绩暴增的核心原因并非主营业务,而是“科创投资领域的布局收益显现,报告期内底层标的估值上涨” 。

这本质上是一个投资驱动的业绩故事,而非IVD主业的复苏信号。九安医疗在公告中也坦承,科创投资存在“投资回收期长、流动性低”“投资成本无法部分或全部收回”等多重风险。对于投资者而言,需要清醒认识到:九安医疗的高增长并不代表IVD行业的整体回暖。

(二)金域医学 & 纳微科技:主业驱动的真实复苏

与九安医疗不同,金域医学和纳微科技的业绩增长更多源于主业的实质性改善。

金域医学预计上半年归母净利润1.7-2.2亿元,

实现扭亏为盈,同比增长300%-359%。公司明确表示,业绩改善源于“持续推进降本增效及数智化转型”“核心业务发展逐步企稳”。更值得关注的是,公司提到“前期阶段性影响因素逐步消化,相关不利影响基本出清”——这意味着过去困扰IVD企业的应收账款减值问题正在得到缓解。

纳微科技预计归母净利润1.28-1.50亿元,同比增长102%-137%。

核心业务色谱填料和层析介质产品销售收入增速预计超过50%,公司在多肽/GLP-1、抗体、小核酸药物等多个细分领域全面开花。这是真正靠产品和技术驱动的增长。

(三)亏损企业:政策冲击下的“生存之战”

6家预亏企业的亏损原因高度趋同——集采政策的持续冲击。

科华生物指出,面对“IVD行业集采政策持续落地执行、DRG/DIP支付方式加速落地、检验结果互认范围扩大及检验收费价格调整等多重政策压力”。润达医疗同样表示,“体外诊断产品集采等行业政策在全国各地区深化落地,公司收入规模较去年同期有所下降”。塞力医疗则提到“行业改革政策落地及监管力度加大”带来的经营影响。

但一个积极信号是:所有亏损企业的亏损幅度都在收窄。科华生物从-1.33亿收窄至-0.82至-1.15亿;润达医疗从-1.21亿收窄至-0.79至-0.94亿;达安基因从-1.82亿收窄至-0.96至-1.35亿。这说明政策冲击的边际效应正在减弱,企业正在逐步适应新的行业生态。

(四)\*ST明德:唯一“逆势”恶化的企业

在10家企业中,\*ST明德是唯一一家从盈利转为亏损的企业(2025H1盈利1,250万元 → 2026H1亏损1,600-2,400万元)。原因包括政府补助减少、历史应收账款账龄增加导致信用减值损失增加、理财产品收益减少等。这提醒我们:在行业寒冬中,非经常性损益的“安全垫”一旦消失,企业的真实经营状况就会暴露。

三、行业趋势判断

1. 政策冲击进入“消化期”,最坏的时候可能正在过去

2025年是IVD行业政策冲击最猛烈的一年。数据显示,2025年全年IVD板块营业收入、归母净利润和扣非净利润同比分别下降11.91%、25.23%和31.98%。进入2026年第一季度,政策冲击渐趋缓和,板块收入跌幅收窄,三项指标同比降幅分别收至6.55%、28.4%和17.4%。

从本次半年报预告来看,减亏是主旋律。6家亏损企业中5家实现减亏,说明行业正在逐步消化集采、DRG/DIP等政策带来的冲击。金域医学的扭亏为盈更是一个重要信号—当应收账款减值等阶段性影响出清后,优质企业的盈利能力可以快速修复。

2. 行业分化将进一步加剧,“马太效应”凸显

“量价齐跌”是IVD行业本轮下行周期的核心特征。在总量收缩的背景下,市场份额正在向头部企业集中。

一方面,具备核心技术壁垒的企业(如纳微科技)和规模化运营能力的企业(如金域医学)能够穿越周期实现增长;另一方面,依赖非经常性损益维持表面的企业(如\*ST明德)在行业下行时率先暴雷。

3. 结构性机会正在浮现

尽管整体承压,但细分赛道仍有亮点:

分离纯化耗材:纳微科技在多肽/GLP-1、小核酸药物等领域的增长说明,生物药上游耗材的国产替代逻辑依然强劲。

ICL(独立医学实验室):金域医学的扭亏为盈表明,随着医院检验外包趋势的深化和运营效率的提升,ICL龙头正在走出低谷。

海外市场:基蛋生物业绩增长的重要驱动力之一是“海外市场竞争力持续增强”。

四、结语

2026年上半年的IVD行业业绩预告,勾勒出一幅“冰火两重天”的行业图景。九安医疗凭借科创投资实现“躺赢”,但这一模式不具备行业代表性;金域医学和纳微科技依靠主业实现强劲增长,才是行业真正值得关注的积极信号;而6家企业的持续亏损则提醒我们,行业出清远未结束。

好消息是——亏损幅度普遍收窄,政策冲击的边际效应正在递减。

坏消息是——70%的企业仍在亏损,

行业真正意义上的复苏还需时日。

对于IVD从业者而言,2026年上半年的关键词或许是:分化、出清、拐点在即。当潮水退去,裸泳者终将上岸,而真正的价值企业,正在穿越周期的过程中沉淀下来。

本文数据来源于各公司2026年半年度业绩预告公告,均为未经审计的初步核算数据,最终数据以各公司正式披露的2026年半年度报告为准。

声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权问题,请尽快联系我们,我们第一时间更正。

热门推荐

更多

最新汇总!伯杰、圣湘、卓诚等30余家IVD企业可提供尼帕病毒检测试剂盒!

01-28

239790

热景生物,出资3000万,加码!

02-13

229656

重磅!安图生物并购厦门飞朔!

02-09

220583

数字PCR仪注册,出新规!

01-17

213418

刚刚!又一款呼吸道12联检获批,检测17个靶标!

02-28

201008

刚刚!又一款分子POCT结核耐药产品拿证!

12-30

194560

最新资讯

更多

重磅!杭州POCT企业获数千万投资!

07-15

四家检验所,3家亏损!国药集团大甩卖!

07-14

九安医疗,半年净利润超30亿!

07-14

重磅!!三部门发文,开始医用设备集采!

07-14

三甲医院开AD血检,一个月只有30例!

07-14

金域医学,半年业绩预告,增长超300%!

07-14

新品上市!科华生物睡眠障碍三项检测套餐(LC-MS/MS)

07-13

迈瑞医疗,选择了这家耗材公司,深度合作!

07-13

化学发光+生化血凝!新疆三甲医院146万采购试剂

07-13

藏在《国民健康 “十五五” 规划》的IVD企业10大机遇!

07-13