登录

注册

商业&政策

商业新闻

会议资讯

医疗政策

集采动态

医保基金

注册&监管

诊断技术

分子诊断

临床生化

免疫分析

流式细胞

临床微生物

病理学

NGS&质谱&色谱

POCT&居家检测

体液检测

疾病领域

传染性疾病

癌症&肿瘤

遗传生殖

过敏&自免疾病

心脑血管疾病

神经退行性疾病

呼吸系统疾病

阿尔茨海默病

女性健康

实验室服务

共建&打包

第三方检验

mNGS&tNGS

室间质评

实验室认证

原料与耗材

试剂原料

仪器零部件

实验室耗材

社区&工具

在线论坛

艾微滴学苑

知识星球

招投标平台

产品品牌馆

求职招聘

搜索

新闻

--

新闻详情

迈克半年报发布:净利润暴跌83%!流水线新装机204条

2025-08-01

202

作者:

来源: 迈克生物财报

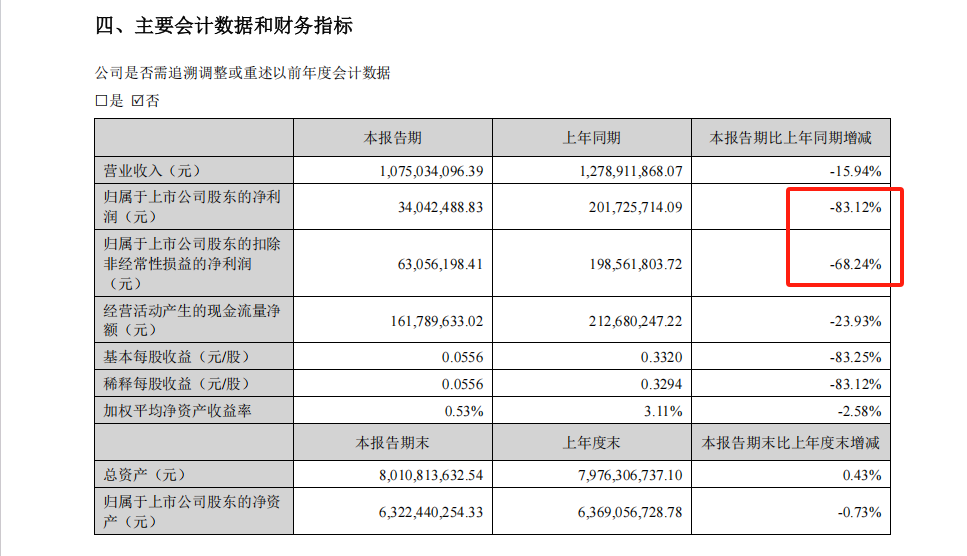

迈克生物(股票代码:300463)近日披露的2025年半年度报告显示,公司遭遇业绩“滑铁卢”:

上半年实现营业收入10.75亿元,同比下降15.94%;

归属于上市公司股东的净利润仅

3404.25万

元,同比暴跌83.12%。

这一数据显著低于市场预期,折射出医疗政策变革下体外诊断行业的深度调整。

核心财务数据全面承压

报告期内,公司核心指标均呈现下滑态势:

利润端:扣非净利润6305.62万元,同比下降68.24%;经营活动现金流净额1.62亿元,减少23.93%。

业务结构:自主产品收入8.72亿元(占比81.11%),同比下降6.49%;代理产品收入1.93亿元,大幅缩减42.16%,反映公司持续剥离代理业务、聚焦自主产品的战略转型。

成本压力:信用减值损失计提同比增加2200万元,补缴税款及滞纳金进一步削减净利润约2000万元。

政策变革成业绩“黑天鹅”

管理层在报告中明确指出,医疗政策密集调整是业绩下滑的主因:

1. 检验量收缩:2025年4月国家卫健委等部门联合发布《进一步规范医疗机构检查检验工作的通知》,要求遵循“最少够用”原则,全国24省推行检验结果互认,导致检测量锐减。

2. 集采降价:江西、安徽等省牵头开展的生化、化学发光试剂省际联盟集采落地,肝功、肾功、传染病检测等项目价格承压。尽管公司肿瘤标志物、甲状腺功能等产品中标A组,但销量增长

未能抵消价格下行影响。

3. 支付改革:“技耗分离”“DRGs/DIP”付费模式推广,倒逼产业链压缩利润空间。

“体外诊断市场正从增量竞争快速过渡到存量竞争。”——公司报告警示行业变局

转型亮点:自主产品与全球化逆势突破

尽管业绩承压,公司战略调整初见成效:

技术壁垒加固:研发投入1.95亿元,同比增长4.74%,新增国内产品注册证3项至519项,国际注册证新增220项至2766项,覆盖106个国家和地区。核心原料自给率提升至60%,降低供应链风

险。

智慧实验室突围:全自动化流水线新增装机204条,累计达1095条。“迈克(智汇)实验室”解决方案签约多家医疗机构,通过AI驱动实现检测流程自动化,人工依赖减少70%。

海外市场高增长:海外销售收入1.08亿元,同比增长37.59%,占营收比重提升至10%。泰国、香港子公司设立加速“16+1”全球化布局。

风险应对与未来布局

面对行业变局,公司采取多维度应对措施:

渠道重构:削减直销比例,构建平行经销、专业经销、核心经销三级体系,经销收入占比五年内从45.35%升至64.98%。

资产优化:转让山西迈克、山东迈克等区域子公司股权,改设办事处整合渠道资源。

现金流管理:应收账款余额下降15.53%至13.20亿元,但存货增长14.85%(主要为智慧实验室推广备货)。

市场展望:寒冬还是重构?

行业报告显示,中国IVD市场未来五年增速预计降至5-8%(2024版《中国体外诊断行业年度报告》),告别过去高增长时代。迈克生物在业绩阵痛中坚持“全产业链+全球化”战略,其智慧实验室

与海外布局能否对冲政策风险,将成为下半年关键看点。

数据注解:公司期末现金余额6.52亿元,长期借款增至4.97亿元,主要用于天府国际生物城IVD产业园建设(累计投入12.29亿元,进度59.07%)。

文章来源:迈克生物财报

声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正,谢谢。

热门推荐

更多

最新汇总!伯杰、圣湘、卓诚等30余家IVD企业可提供尼帕病毒检测试剂盒!

01-28

241544

热景生物,出资3000万,加码!

02-13

229918

重磅!安图生物并购厦门飞朔!

02-09

221025

数字PCR仪注册,出新规!

01-17

213794

刚刚!又一款呼吸道12联检获批,检测17个靶标!

02-28

201412

刚刚!又一款分子POCT结核耐药产品拿证!

12-30

195780

最新资讯

更多

首个!肺癌甲基化试剂盒获批三种样本类型:痰液、胸腔积液、灌洗液!

08-05

新产业,mini流水线获证上市!

08-05

营收4亿,国内暴涨50%!利润扭亏为盈!ST迪瑞准备“摘帽”?

08-04

专家讲课,有共识了!企业办会禁止参加,科室会不影响!

08-03

从1到30,赛沛20年进化史启示!

08-03

刚刚!深圳一家知名基因检测公司,破产!

08-02

2026国际艾滋病大会:公布 2 例潜在 HIV 治愈病例

08-02

临床生化仪:国外主流厂商系统参数对比

08-01

中疾控最新数据:新冠阳性率20.3%

08-01

手持PCR仪,10分钟出结果!

07-31