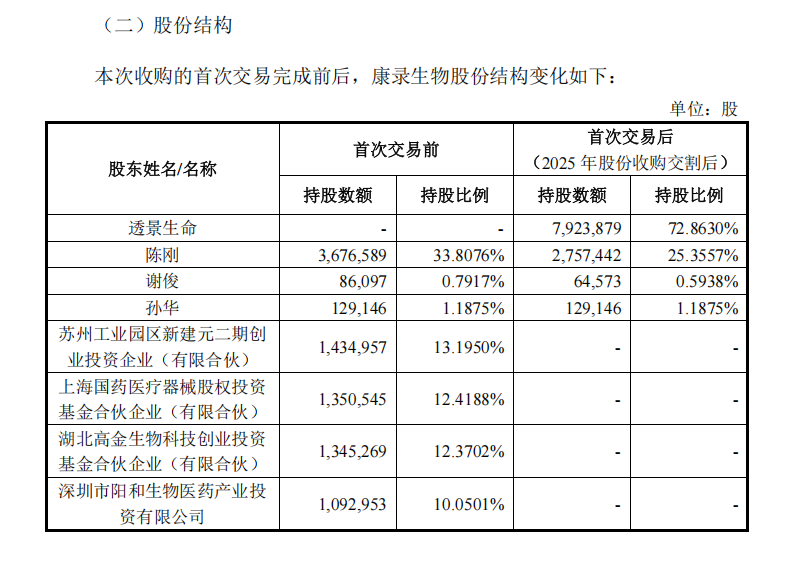

上海透景生命科技股份有限公司(300642)今日公告,拟以合计32,800万元分三步收购武汉康录生物技术股份有限公司82%股权,首次交易(2025年)以29,145.19万元收购72.8630%股份,康录生物将纳入合并报表。

后续两年若满足条件,将再收购剩余9.1370%股权。此次收购估值对应标的公司整体估值40,000万元,较其净资产溢价226.53%,凸显标的在肿瘤分子病理领域的稀缺价值。

交易核心设计

1. 分步实施与对赌机制

2025年首阶段:收购72.8630%股权,康录生物成为控股子公司。

2026-2027年:分两批收购陈刚、谢俊所持9.1370%股权,交易价3,654.81万元。

业绩承诺:康录生物2025-2027年扣非净利润分别不低于2,200万、3,150万、3,800万元,三年累计9,150万元,且研发费用率不低于营收10%。若未达标,原股东需以股份或现金补偿(未达80%目标时双倍补偿)。

2. 应收账款风控

针对历史应收账款(截至2024年末)设定分层回收目标:2025年收回≥700万元,2026年再收≥300万元,未完成部分由原股东现金补偿。

2024年及2025年新增应收账款若回收率不足80%,原股东承担差额补偿。

3. 差异化定价与支付

外部投资者溢价退出:如上海国药基金所持12.4188%股权作价7,312.38万元(单价约54元/股),显著高于创始人陈刚所持8.4519%股权作价769.61万元(单价约8.4元/股)。

资金来源:自有资金+并购贷款,分期支付降低现金流压力。

标的价值与协同效应

技术壁垒:康录生物为国内FISH(荧光原位杂交)技术龙头,拥有4项三类医疗器械注册证及FastProbe?快速探针制备核心技术,产品覆盖600余家三级医院。

财务表现:2024年营收9,729.79万元,净利润1,696.17万元;2025年1-5月营收3,653.65万元,净利润685.52万元。

战略协同:透景生命现有流式荧光、PCR技术将与康录生物FISH形成“早期筛查—伴随诊断”全链条解决方案,共享三级医院渠道资源。

风险提示

1.业绩对赌风险:若康录生物净利润或应收账款回收未达标,可能触发补偿条款,但存在原股东履约能力不确定性。

2. 商誉减值隐患:40亿元估值形成高额商誉,未来若标的业绩下滑,可能冲击透景生命利润。

3. 整合挑战:双方管理体系融合及核心技术团队留存(原股东需服务5年)是关键变量。

市场观点:此次收购填补透景生命在分子病理高端领域空白,但226%溢价能否消化取决于标的业绩兑现及研发管线转化效率。若协同效应释放,有望提升其在肿瘤诊断市场的综合竞争力。

(报道依据:透景生命公告2025-052号)

声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正,谢谢!