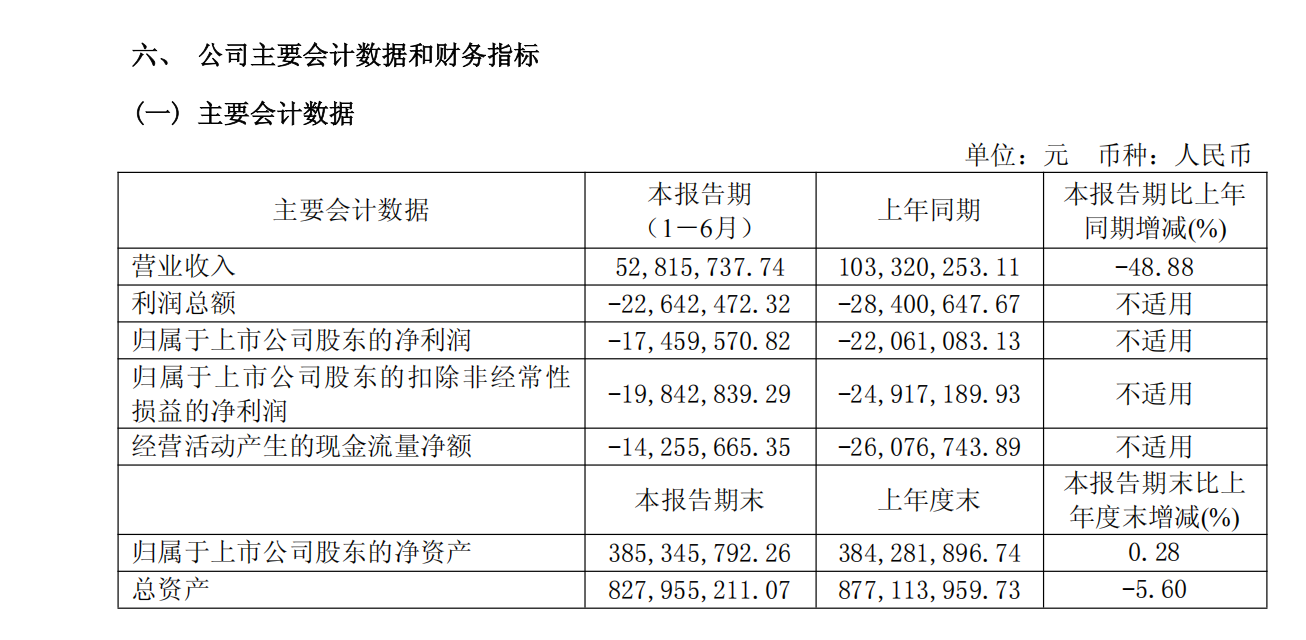

8月5日,科创板质谱仪龙头禾信仪器(688622.SH)今日披露2025年半年度报告。受环境监测市场需求疲软影响,公司上半年营收同比下滑48.88%至5281.57万元,但通过组织架构优化及成本管控,净亏损收窄至1745.96万元,同比减亏20.86%。

值得注意的是,公司正加速推进重大资产重组,拟收购上海量羲技术56%股权以拓展产业链,同时向食品安全、医疗健康等新领域布局高端仪器国产替代。

核心财务数据承压

报告期内,公司主营业务收入下滑主要受环境监测领域投资节奏放缓拖累。分业务看:

1. 环保在线监测仪器:主力产品SPAMS系列(PM?.?源解析质谱仪)、SPIMS系列(VOCs监测仪)需求萎缩,营收占比降至历史低位;

2. 技术服务收入:数据分析与运维服务同比收缩,但毛利率维持在60%以上,仍是核心利润来源;

3. 新业务布局:三重四极杆液质联用仪(LC-TQ系列)、气相色谱质谱仪(GCMS系列)在食品安全、医疗领域初步形成订单,但尚未形成规模贡献。

成本管控方面,管理费用与销售费用同比降幅均超47%,研发投入缩减54.11%至890万元,主要因项目节奏调整。经营活动现金流净额改善至-1425万元,同比少流出44.6%。

战略重组与业务转型双线推进

面对业绩压力,公司采取两大关键举措:

1. 收购上海量羲技术

2025年4月公司披露重组草案,拟以发行股份及现金支付方式收购质谱技术企业量羲技术56%股权,并配套募资优化资产负债结构(截至报告期末负债率45.7%)。该交易已通过董事会审议,正在推进中。

2. 多元化应用突围

环境监测领域:深耕PM?.?、VOCs、臭氧监测数据分析服务,强化“走航监测+源解析”技术优势;

新兴领域:推出水中VOCs在线监测系统(VOC1500W)、车载农药残留快检仪(TAPI-TOF)等新品,切入水质监测、农业检测市场;

医疗健康:微生物检测质谱仪(CMI系列)拓展临床诊断场景。

风险提示与技术储备

1. 短期风险:存货跌价损失569万元,应收账款余额1.03亿元,下游回款压力仍存;高端激光器、分子泵等核心部件依赖进口,供应链稳定性待解。

2. 技术护城河:上半年新增发明专利8项,累计知识产权872项。在研项目包括: 三重四极杆串联质谱仪(投入4636万元):瞄准药物研发定量分析;

液相色谱-飞行时间质谱联用仪(投入2805万元):布局生命科学市场。

展望:国产替代窗口期的突围战

董事长周振在报告中强调,公司将通过“扩大业务、提升能力、简化管理”三线并举应对挑战。行业分析指出,国内质谱仪市场超80%份额被赛默飞、安捷伦等国际巨头占据,随着政策端支持高端科学仪器国产化,禾信仪器技术积累与重组整合效果将成为扭亏关键。

禾信仪器在环保监测细分领域的品牌优势仍具价值,但单一依赖政府预算的商业模式亟需突破。向医疗、食品赛道拓展需直面国际竞争,技术转化效率与市场化能力将决定转型成败。

数据来源:禾信仪器公司2025年半年度报告

声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正,谢谢!