安图生物简介

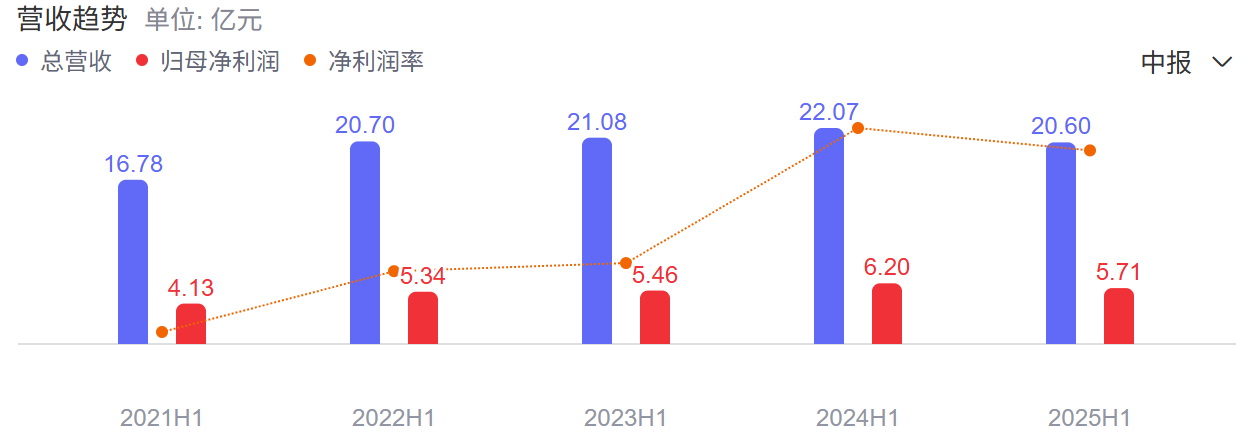

营收利润:虽有下滑,但韧性十足

乍看数据或许让人略感紧张,但结合IVD行业整体面临的集采政策调整、市场竞争加剧等环境,这样的表现已属 “抗跌”。

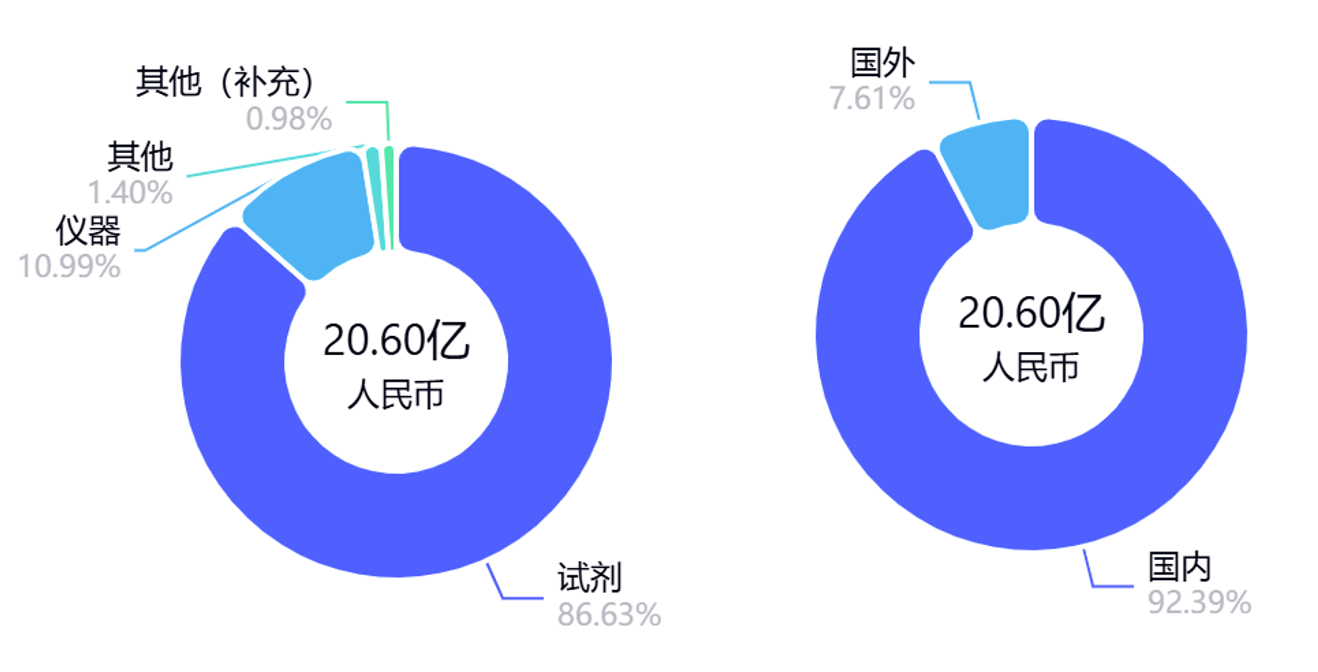

分产品看,试剂业务依旧是营收主力,贡献17.85亿元;仪器业务营收2.26亿元,虽占比不高,但为试剂销售提供了重要支撑。从市场结构来说,国内市场仍是 “压舱石”,上半年营收19.04亿元,占总营收超90%。

这说明安图在国内医疗机构的客户基础依旧扎实,短期波动并未动摇核心合作关系。安图生物多年积攒的深厚底蕴和应对能力,依然让它在风浪中保持稳健。

海外市场:加速出海,势头正猛

不得不提,安图生物的海外市场拓展那是一路 “狂飙”!上半年海外营收达1.57亿元,同比增长19.8% ,这增速相当亮眼!

安图生物对海外业务极为重视,持续加速全球布局。产品已成功打入亚洲、欧洲、北美洲、南美洲、非洲等100多个国家和地区 。通过在中国香港、匈牙利、印尼设立子公司,稳步推进全球化战略。以海外子公司为据点,搭建起完善的销售渠道和营销网络,不断加强与世界各地合作伙伴的交流,提升品牌在当地市场的知名度。还积极开展本地化布局,给海外客户提供更多优质产品,这一系列操作,让安图生物在海外市场的根基越扎越深。

研发实力:重金投入,成果斐然

在研发投入上,安图生物向来 “毫不手软”。上半年,研发投入高达3.5亿元,占营收比例16.99% 。如此高额的投入,自然换来满满的创新成果。

截至2025年6月30日,公司已手握1823项专利(包含51项国际专利),国内专利授权里发明专利有357项、实用新型专利1259项、外观设计专利156项;获得产品注册(备案)证书914项,还拿下661项产品的欧盟CE 认证 。

在试剂研发领域,安图生物持续深耕,成功开发出多项新系列产品,新获试剂产品注册(备案)证书88 项,涵盖磁微粒化学发光法、液相色谱-串联质谱法、干化学酶法、分子诊断等多种技术,检测项目覆盖血栓疾病、骨代谢、肿瘤、高血压、呼吸道相关疾病、传染病、优生优育等多个领域 。强大的研发实力,就是安图生物未来持续发展的底气。

金融市场表现平稳

2025Q2发光业务改善,政策环境压力下保持稳健。

截至2025年上半年末,公司股东总户数为3.42万户,较一季度末增加了15户,增幅0.04%;户均持股市值由一季度末的69.72万元下降至62.70万元,降幅为10.07%

华安证券预计安图2025-2027收入有望分别实现45.01亿元、49.75亿元和55.31亿元,同比增长分别约0.7%、10.5%和11.2%,2025-2027年归母净利润分别实现12.20亿元、14.03亿元和16.17亿元,同比增长分别约2.2%、14.9%和15.3%。2025-2027年的EPS分别为2.14元、2.45元和 2.83元,对应PE估值分别为19x、17x和 14x,维持“买入”评级。

总结展望

复盘安图生物上半年表现,“短期承压、长期向好” 的趋势很明确:营收利润下滑是行业环境下的阶段性调整,但国内基本盘稳固、海外市场高增、研发持续产出,这三大支柱已为后续发展铺好路。

接下来,随着海外子公司本地化运营的深化,以及研发管线中更多高附加值产品的落地,安图大概率会在下半年迎来业绩回暖。

来源:安图生物半年报

对IVD行业来说,这样 “扛得住波动、抓得住机会” 的龙头,值得持续关注,咱们下半年接着看它的 “翻盘” 表现!

文章来源于狗哥聊IVD,作者大狼狗