在国家疾控局(10日)举行的新闻发布会上,中国疾病预防控制中心病毒病所研究员王大燕介绍,预计今年秋冬季我国流感疫情高峰可能出现在12月中下旬和1月初。

监测数据显示,往年开始进入流感流行季的时间一般都是在10-11月,个别年度也有9月份开始,流行高峰一般出现在12月中下旬和1月初。依托中国流感监测系统,疾控部门对各地流感活动实时开展监测预警和风险评估,当前我国总体流感活动属于上升阶段,甲型H3N2亚型占比超过95%,有少量甲型H1N1和乙型流感病毒同期流行。

目前,全国流感总体处于中流行水平,各省份的流行强度有所区别,有23个省份处于中流行水平,其他省份处于低流行水平,大致来看,南方省份流感活动高于北方。本次流行季前期将以甲型H3N2亚型为主流行,甲型H1N1和乙型流感病毒共同流行,不同型别和亚型在各地区的比例会有所不同,仍为季节性流行水平,流行强度近期还将进一步上升。

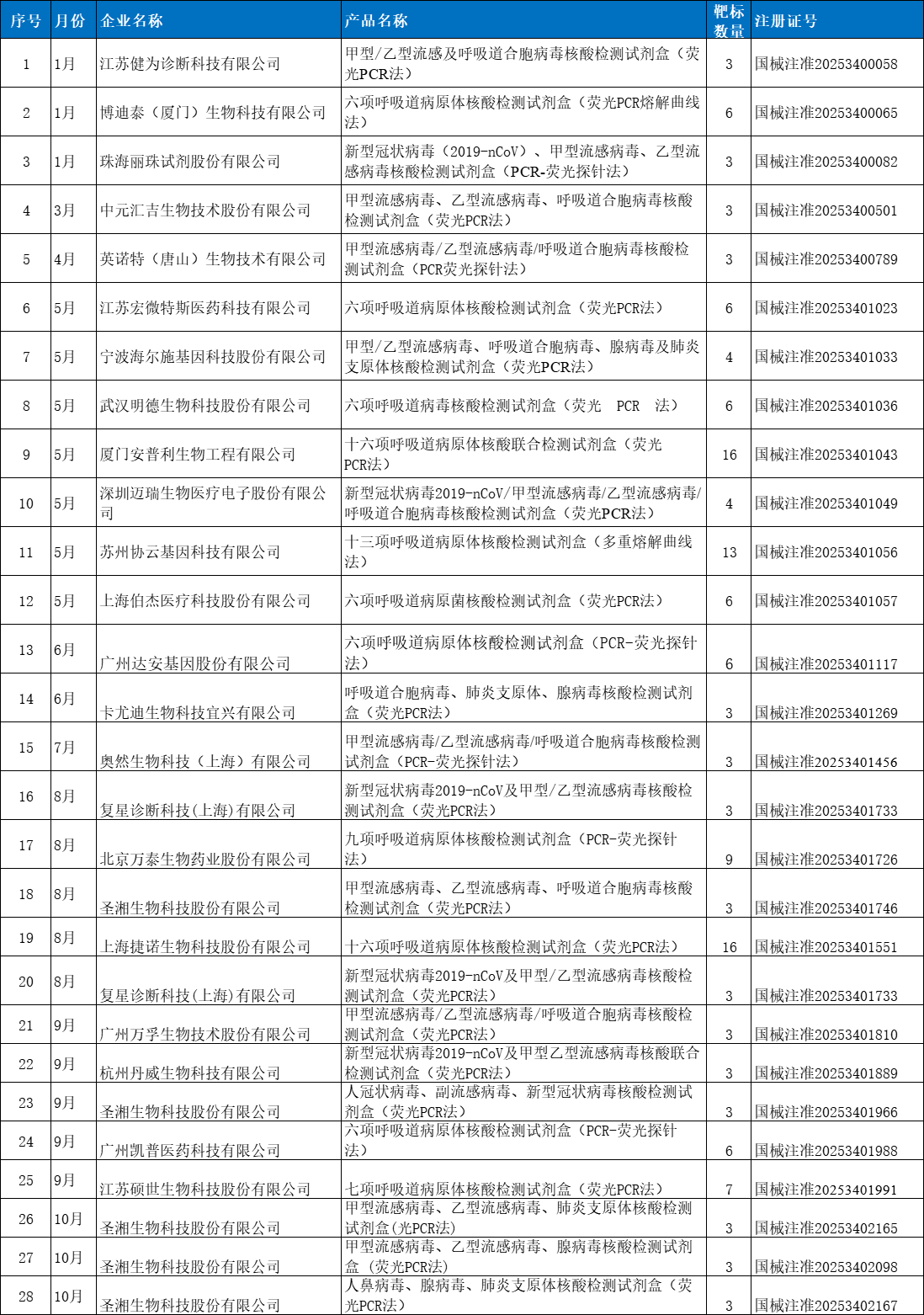

我们聊聊这个秋冬季,呼吸道多联检最后的大决战,此前我们也喊红海红海,但在分子领域还有一部分资源没调动起来,那就是达安、凯普、硕世这些没有呼吸道多联检的企业,还没参与进来,这次全补上了,所以这个秋冬季,才是真正的决战时刻。再说说价格治理,拆分套餐的事,关于这个问题,我们需要改变原来的观念:多联检意味着高收费,意味着主打病房检测市场,这种观念是在原来收费模式下产生一种带有“侥幸心理”的套收空间,其实是不合理的,所以拆套餐,卡300的收费线等等,都是去清除这种不合理的手段。所以企业要考虑的不是300、400能不能做的问题,而是在这种情况下,应该如何快速调整产品价格策略的问题。这个秋冬季是最后一场决战,在价格治理、拆分套餐之后、在所有主流分子企业都持证入场之后的一场恶战,谁有市场份额,谁就能活下去。(3)“几联检,什么靶标”不重要,找准市场定位才关键仔细研究当前呼吸道联检的产品结构,和10年前的HPV全分型产品有异曲同工之处,每家的产品都不太相同,而且各有特色,这就给了企业去深入研究靶标差异,以及靶标差异带来的临床价值,进而推动市场教育和客户意识提升的空间,而且各家企业都会不遗余力的去做这件事,最后道理越辩越明,市场就被托起来了。所以“几联检,什么靶标”可能没有那么重要,重要的是市场定位,这里的市场定位不是说你定位门诊还是病房,定位开哪些患者,而是你的产品通过什么方式,主打哪些医院。很简单,你准所以当下看,在价格策略合适的情况下,可以参考遵循以下策略和定位:这是检验科比较容易立项的理由,把时间从2小时缩短到30min, 是产品具有POCT的价值,这样可以作为新项目,去替换传统的慢检项目,以及替换院内胶体金市场。收费一致的情况下,大多重比小多重更有优势,但是通量要高一些,如果一板只能做十几个样本,那这种产品要尽快升级了。通过大多重去替换小多重,当然换产品的同时,涉及更多的是挖渠道,挖人;之前就听说某企业只盯着某企业人挖,高薪诚聘。同类产品替换是资源的重新整合,所以需要多管齐下。这波风口下,对于单检和院内胶体金的压力会更大,这也是很多小多重的Panel产品重点进军的门急诊市场和基层市场的必然趋势,单检和院内胶体金市场会被进一步压缩。当然这也是很多企业可以参与和抢夺的市场,够大,够松散。攻方比较简单,今年拿证的和之前拿证的但没做好的企业,呼吸道没有卖出1000万营收的企业,都在摩拳擦掌,跃跃欲试。守方呢?胶体金和单检市场是第一阵营,还有圣湘、伯杰、卓诚、海尔施、中帜等这些做呼吸道很多年,具有较大市场份额的企业,它们一方面面临着追赶者低价的市场冲击,另一方面也要继续去开拓新的市场来维持后续的增长。综上来看,随着更多分子大企业的加入,分子诊断市场的资源全部会被调动起来,接下来的2年时间里才是真正的血海混战,但今年这个秋冬季,会是一个节点,各家拿证企业到底有多少能量,经过这个秋冬季,基本就明朗了,且行且看。资料来源:中新视频,疾控中心

声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正,谢谢!