截至4月30日,国产IVD上市企业2025年报与2026年一季报已全部落定。

对整个行业而言,2025年不是普通的调整年,而是一次真正意义上的压力测试。

集采深化、检验套餐解绑、DRG/DIP全面推进,三股力量同时落在医院端,既压低了检测单价,也改变了检验需求的释放逻辑。

过去依靠渠道、规模、单品爆发就能快速增长的时代,正在彻底远去。

“POCT五小龙”——万孚、基蛋、热景、明德、东方,是中国POCT产业的一面镜子,它们曾在新冠三年集体狂奔。

这一次,我们就借着最新财报,重新看看国产POCT企业走到了哪里。

01

红利退潮,五小龙集体渡劫

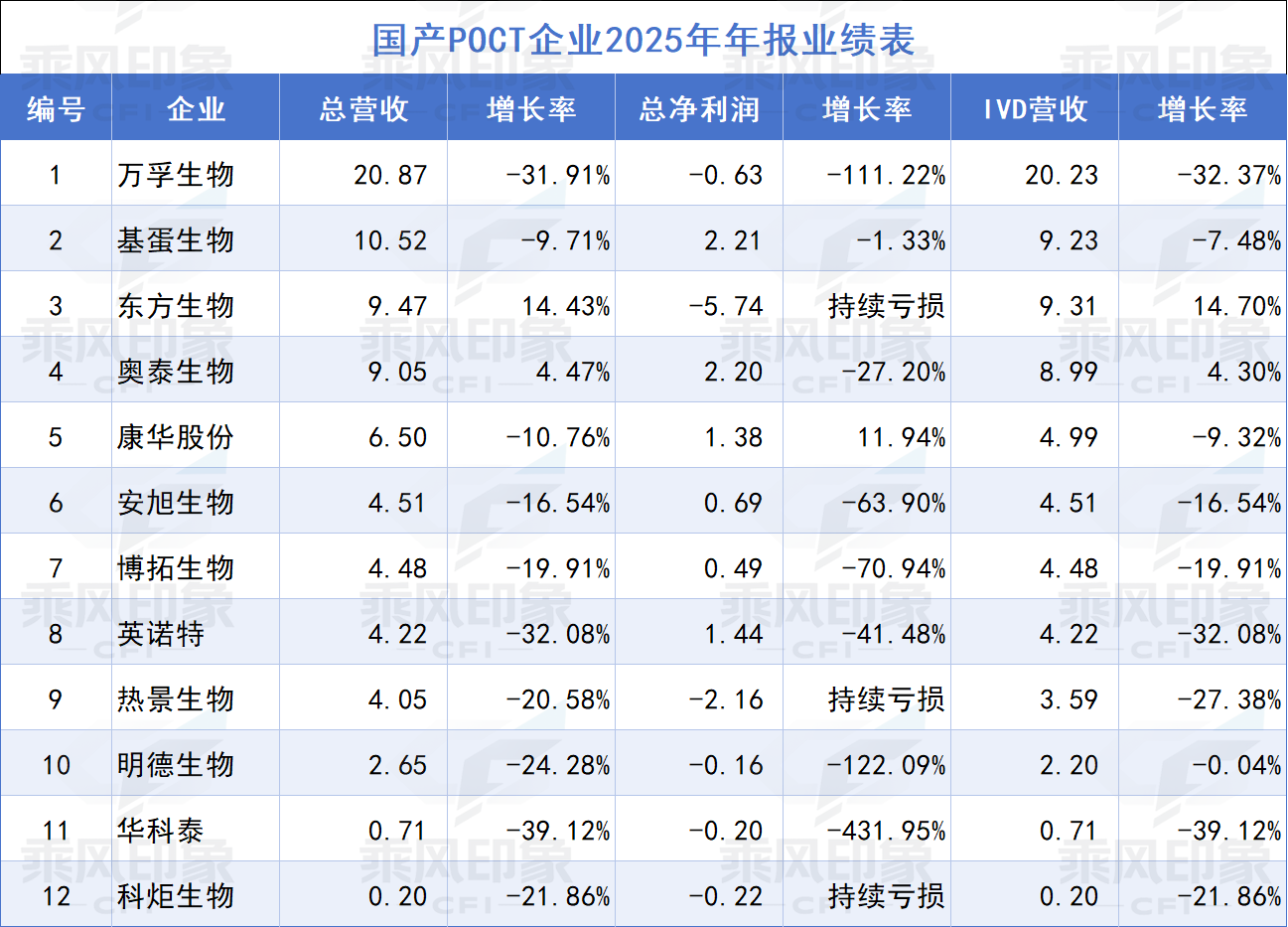

2025年,POCT五小龙的财报并不好看。从更大的国产POCT企业样本来看,这种压力并不只发生在“五小龙”身上。

从年报来看,12家国产POCT相关企业中,仅东方生物、奥泰生物实现营收正增长,其余10家企业营收全部下滑。

其中万孚、英诺特、华科泰跌幅均超过30%,明德、热景、博拓、科炬等跌幅也在20%左右。

利润端的分化更加明显:基蛋、奥泰、康华、英诺特等仍能保持盈利,但东方、热景、明德、华科泰、科炬等已经陷入亏损。

POCT行业的调整不是单点波动,而是一次全行业的系统性降温;过去依靠新冠红利、渠道扩张和单品放量建立起来的高增长逻辑,正在被政策控费、需求回归和竞争重构重新定价。

万孚营收20.87亿元,同比下降31.91%,净利润亏损6302万元,出现上市十年来首次亏损。

基蛋营收10.52亿元,同比下降9.71%,净利润2.21亿元,是五家中唯一一家仍能守住盈利底线的企业。

热景营收4.05亿元,同比下降20.58%,净利润亏损2.16亿元,已经是连续第二年亏损了。

明德营收2.65亿元,同比下降24.28%,净利润亏损1646万元,也是上市以来首次亏损。

东方生物营收9.47亿元,同比增长14.43%,是五家中唯一实现营收正增长的企业,但净利润亏损高达5.74亿元,已经是连续三年巨额亏损,累计亏损达15亿元。

曾经的新冠红利企业,如今大多陷入收入下滑、利润承压、转型未稳的共同困境。

过去几年积累的产能、渠道、库存、费用和战略投入,在行业下行周期中被集中放大。

POCT五小龙不是个别企业的问题,而是整个赛道从“特殊红利期”回到“产业基本面”后的集体重估。

万孚的亏损,更多是主动降速后的阶段性阵痛。公司一方面承受传染病检测需求回落,另一方面主动剥离低毛利业务。

同时,持续投入化学发光、分子诊断、病理等新业务。收入下滑很明显,但扣非亏损相对有限,说明万孚仍在努力修复利润底线。

基蛋则是五家中最稳的一个,不过这家也是五家中唯一一家几乎没吃到什么新冠红利的。虽然营收连续承压,但仍守住了2亿元以上利润。

背后依靠的是心标、炎症等POCT刚需项目,以及长期形成的渠道控制力和产品基本盘。行业寒冬之中,能赚钱本身就是能力。

热景的亏损,则带有更强的战略赌注色彩。创新药、肿瘤早筛、研发投入持续加码,让财报短期承压明显。

它不是简单意义上的经营失速,而是在用利润表为未来买单。问题在于,这条路足够诱人,也足够艰难。不过资本市场,还是积极认可态度。

热景是2025年国产IVD企业中最大“妖股”,2024年年中的时候,热景市值仅有20亿出头,是国产IVD企业中市值比较最低的几家企业之一,到2025年8月,高峰期市值超过220亿,涨幅超十倍。

明德的首亏,反映的是急危重症一体化转型中的压力。账面亏损不算大,但扣非亏损更能说明主营造血能力仍待修复。

东方生物营收已经恢复增长,但汇兑损失、理财收益减少、资产减值等历史包袱仍在出清,呈现出“主业回血、利润承压”的典型状态。

这就是2025年的POCT五小龙:没有一家轻松,但每一家都在寻找新的出路。

02

一季报回暖,分化已经开始

如果说2025年报是一场集体劫数,那么2026年一季报则释放出一个信号:行业没有完全走出低谷,但分化已经明显加速。

从2026年一季度的行业横截面来看,国产POCT企业已经不再是2025年的“集体下坠”,而是进入了更复杂的分化阶段。

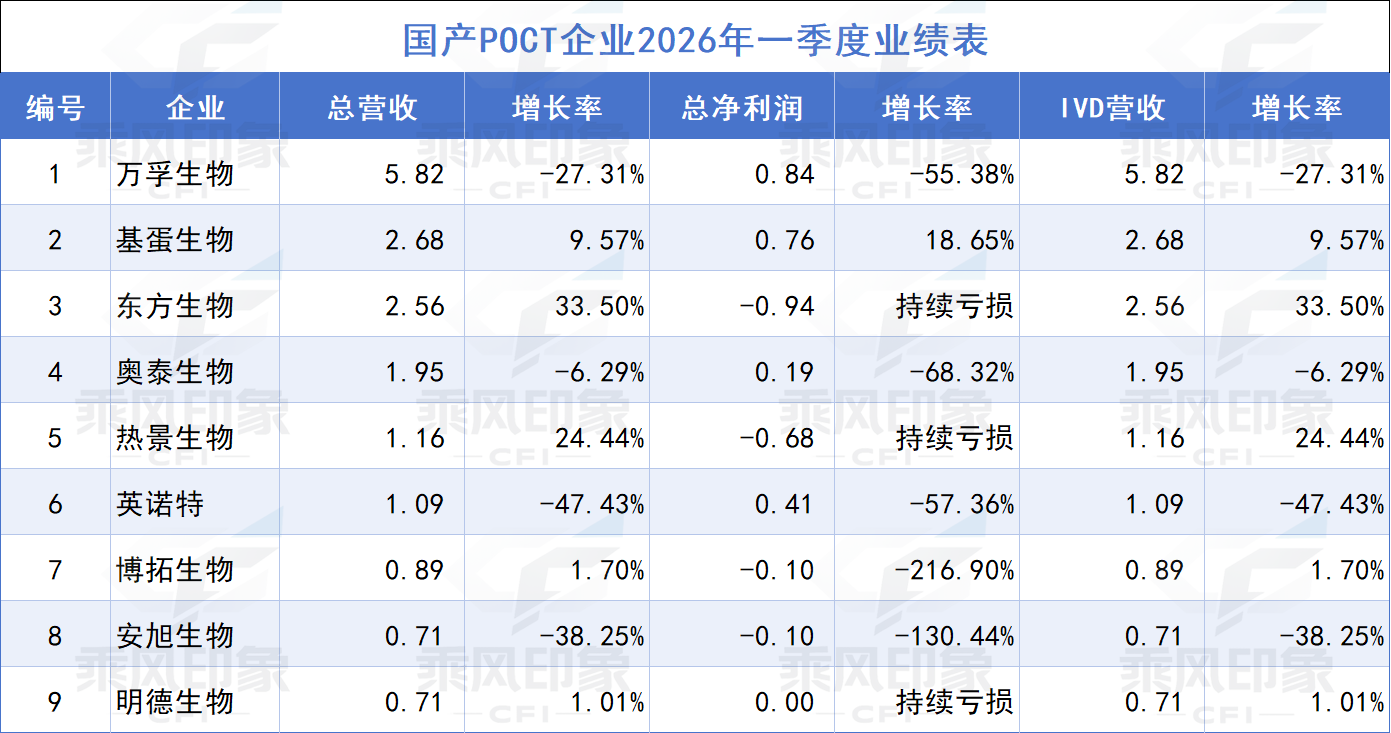

9家企业中,基蛋、东方、热景、博拓、明德实现营收正增长,说明部分企业的常规业务正在低位修复。

但万孚、英诺特、安旭仍出现两位数以上下滑,其中英诺特营收下滑47.43%,安旭下滑38.25%,万孚下滑27.31%,压力依然明显。

利润端的修复则更不均衡:基蛋实现营收、净利双增长,是9家企业中最稳健的代表;万孚、奥泰、英诺特虽保持盈利,但净利润均大幅下滑。

东方生物、热景、博拓、安旭仍处亏损区间,明德也只是接近盈亏平衡。这说明,POCT行业的拐点并不是整齐划一地到来,而是先从收入端局部回暖,再向利润端缓慢传导。

能否真正穿越周期,最终比拼的仍然是产品结构、费用控制、海外放量和持续造血能力。

万孚一季度营收5.82亿元,同比下降27.31%,净利润8440万元,同比下降55.38%。

表面看仍在下滑,但经营性现金流从上年同期的-1.49亿元转正至2.18亿元,这说明万孚正在从“追求收入规模”转向“修复经营质量”。

基蛋表现最亮眼,一季度营收2.68亿元,同比增长9.57%,净利润7630万元,同比增长18.65%,经营现金流同步改善。

更重要的是,其海外自产常规产品收入同比增长48.55%,说明基蛋不只是守住了基本盘,也找到了新的增量出口。

东方生物一季度营收2.56亿元,同比增长33.50%,亏损同比收窄。

热景营收1.16亿元,同比增长24.44%,但亏损进一步扩大,研发投入同比增长134.67%。

明德营收7067万元,同比增长1.01%,净利润亏损仅37.7万元,亏损大幅收窄。

这几家公司放在一起,已经不是简单的“好与坏”,而是五种完全不同的状态。

万孚在收缩中修复现金流,基蛋在稳健中寻找海外增量,东方在收入修复中消化包袱,明德在低位中艰难回血,热景则继续押注长期创新价值。

POCT五小龙曾经一起吃到新冠红利,如今却开始走向不同的命运分叉。

这恰恰说明,中国POCT行业真正的竞争,已经从红利竞争进入能力竞争。

03

至暗时刻,也是重估起点

把时间拉长看,POCT五小龙的变化更有代表性。

2022年,五家企业年营收都曾跨过10亿元大关,那是特殊时代给POCT行业留下的高光时刻。

这一年,万孚营收56.81亿元,基蛋18.22亿元,明德105.30亿元,热景35.57亿元,东方87.68亿元。

但2023年开始,新冠退潮,五家企业收入集体跳水。到2025年,分化继续加深,亏损、减值、转型、并购、出海、创新,成为财报里的高频词。

所以,所谓“至暗时刻”,并不是因为短期业绩难看,而是因为旧逻辑已经失效,新逻辑尚未完全建立。

过去,POCT企业可以依靠单品爆发、渠道下沉和场景红利快速做大规模;未来,真正决定企业命运的,将是平台化能力、持续研发能力、全球化能力和现金流管理能力。

万孚从POCT走向全场景IVD,化学发光、分子诊断、病理和AI诊断都在布局。

基蛋围绕POCT基本盘与小发光持续深耕,并加速海外常规产品放量;明德押注急危重症一体化解决方案。

东方生物依托海外品牌和毒检等特色业务修复主业;热景则试图通过创新药和肿瘤早筛打开更高价值空间。

路径不同,但方向一致:告别单一产品,告别单一市场,告别单一红利。

对国产POCT企业而言,未来破局至少有三条主线。

第一,是从单品POCT走向平台化IVD。化学发光、分子诊断、急危重症、基层慢病管理,将成为企业打开长期空间的关键。

第二,是从国内存量市场走向海外增量市场。当国内价格体系持续重构,海外本地化能力会成为新的护城河。

第三,是从渠道驱动走向价值驱动。只有真正嵌入临床场景、提升诊疗效率、降低综合成本的产品,才可能在控费时代继续放量。

这也是POCT五小龙财报留给行业最大的启示:寒冬淘汰的不是所有企业,而是淘汰那些只会吃红利、不会建体系的企业。

结语

穿越黑夜

才看得见真正的星辰大海

POCT五小龙的财报,表面看是业绩承压,深层看是产业重构。新冠红利曾经把企业推上高峰,也放大了行业的想象空间。

但潮水退去之后,真正能留下来的,绝不是短期收入最高的企业,而是那些敢于转型、敢于投入、敢于出海、敢于在低谷中重新搭建能力体系的长期主义者。

国产POCT的星辰大海,从来不只在过去几年的新冠红利里。它在广阔的基层医疗市场里,在不断扩容的慢病管理和居家自测场景里。

更不只在国内市场,在“一带一路”沿线国家加速建设的基层诊疗体系里,也在国产企业从产品出口走向全球经营的长期征程里。

至暗时刻并不可怕。真正可怕的是,行业已经变了,企业还停留在过去。

对万孚、基蛋、热景、明德、东方生物而言,2025年或许是一场低谷;但对中国POCT产业而言,这也是一次重新出发的起点。

红利退潮之后,留下来的企业,才有机会真正走向更深的海、更远的天。

文章来源于乘风印象,作者乘风印象