登录

注册

商业&政策

商业新闻

会议资讯

医疗政策

集采动态

医保基金

注册&监管

诊断技术

分子诊断

临床生化

免疫分析

流式细胞

临床微生物

病理学

NGS&质谱&色谱

POCT&居家检测

体液检测

疾病领域

传染性疾病

癌症&肿瘤

遗传生殖

过敏&自免疾病

心脑血管疾病

神经退行性疾病

呼吸系统疾病

阿尔茨海默病

女性健康

实验室服务

共建&打包

第三方检验

mNGS&tNGS

室间质评

实验室认证

原料与耗材

试剂原料

仪器零部件

实验室耗材

社区&工具

在线论坛

艾微滴学苑

知识星球

招投标平台

产品品牌馆

求职招聘

搜索

文章

--

文章详情

睿昂基因财报发布:营收下降26%,研发团队腰斩!

2026-04-11

12996

作者: 锁炎

来源: 上海睿昂基因科技股份有限公司2024年年度报告、2025年年度报告

一份年报,两种心境。如果说2024年的睿昂基因是在行业寒冬中“艰难求存”,那么2025年的这份成绩单,则更像是“刮骨疗毒”后的真实裸泳。

近日,上海睿昂基因科技股份有限公司(688217)正式发布2025年年度报告。作为一家曾头顶“科创板IVD新股”、“白血病分子诊断龙头”光环的企业,其2025年的财务数据与经营动向,无疑牵动着众多IVD从业者的神经。

2025年,睿昂基因经历了营收的二次探底、净利润亏损的急剧扩大,以及一场自上而下的人员与业务“大换血”。如果说2024年的下滑尚可归咎于行业波动与突发事件,那么2025年的数据,则深刻反映了企业在失去核心领军人物、面临激烈市场竞争与重大诉讼风险下的真实生存状态。

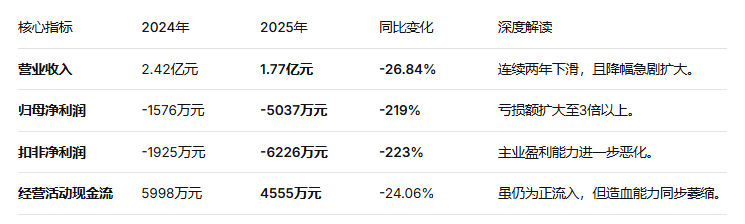

一、 财务“失速”:营收下滑26.84%,亏损额扩大3倍

让我们先看两组最核心的财务数据对比:

从分季度数据来看,2025年第四季度成为“压垮骆驼的最后一根稻草”。单季度归母净利润亏损高达4476万元,几乎占了全年亏损的90%。公司在财报中解释,第四季度集中计提了大额的信用减值(应收账款坏账)和资产减值(停工项目)。

主营业务结构分析:

尽管公司强调“聚焦肿瘤领域”,但核心产品线全线承压:

白血病检测试剂盒:收入1.09亿元,同比下降21.0%,占比从57%微降至61.4%,虽仍是支柱,但增速不再。

淋巴瘤重排试剂盒:收入2969万元,同比下降19.0%。这款曾经的“独家产品”增速由正转负,暗示市场竞争加剧或入院受阻。

检测服务:收入1618万元,同比下降21.7%。更值得注意的是,该业务毛利率为 -1.83%,即“做得越多亏得越多”。

科研服务:收入仅174万元,暴跌62.3%,几乎萎缩至可以忽略不计。

睿昂基因目前的营收结构呈现出“主业萎缩、副业亏本”的尴尬局面。白血病产品虽然仍是基本盘,但在集采常态化(虽然PCR集采暂未大规模波及白血病,但行业降价预期强烈)和竞品追赶下,护城河正在变窄。

二、 亏损根源:不只是营收下滑,更是“财务大洗澡”

2025年的巨额亏损,不仅仅是卖货少了。深入拆解利润表,我们发现公司在2025年进行了极其彻底的财务“清洗”:

1. 信用减值损失(坏账):1401万元。公司解释“下游客户回款变慢”。在医疗反腐深化、医院资金流紧张的背景下,IVD企业回款难成为共性,但1401万的坏账计提对1.77亿的体量而言,比例极高。

2. 资产减值损失:2924万元。其中两大块尤为刺眼:

临港项目停工(1356万元):公司原计划投资6亿的“分子诊断试剂研发中心及产业化建设项目”已暂停,且**“暂无续建计划”**。这意味着前期的投入打了水漂,也是公司对未来产能信心不足的直接体现。

商誉减值(761万元):针对子公司源奇生物。前几年的并购后遗症在行业下行期开始爆发。

3. 递延所得税资产冲销:711.57万元。公司判断未来盈利能力有限,无法抵扣之前确认的税务资产,这在会计上是一个非常悲观的前瞻性信号。

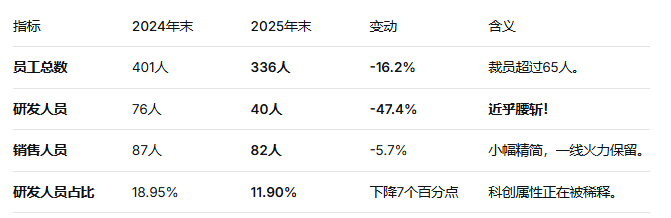

三、 人员“大换血”:研发团队腰斩,销售团队精简

比起财务数据,人员结构的剧变更值得IVD同行关注。

公司对研发人员腰斩的解释是:“对部分实体瘤伴随诊断研发项目进行了再次评估……决定停止研发。研发人员也做了相应的调整和精简。”

这意味着什么?

睿昂基因正在从过去的“血液瘤+实体瘤”双线作战,战略性收缩回“血液瘤”这一舒适区。许多处于早期的实体瘤、传染病研发项目被砍掉,导致不需要那么多高学历研发人员。

对于一家以“基因科技”命名的科创板公司,研发人员从76人降至40人,这是一个非常危险的信号。虽然短期能降低费用,但长期来看,产品管线将面临枯竭的风险。

四、 实控人“黑天鹅”与治理结构重塑

2025年报无法回避的一个话题是实控人涉及刑事诉讼。

2026年1月,公司实际控制人熊慧、熊钧因涉嫌诈骗罪被检察机关提起公诉。虽然二人在2025年9月已辞去高管职务,但作为公司的创始灵魂人物,此次事件对公司商誉、融资能力及员工士气的打击是毁灭性的。

治理层的更迭:

高尚先(熊慧配偶)临危受命,接任董事长兼总经理。

周海红、王春娟**等新面孔进入高管团队,分别担任董秘、财务总监。

虽然公司宣称“日常经营未受重大影响”,但从营收、人员流失以及银行抽贷(长期借款从1375万归零)来看,这场风波对企业的内外部生态造成了深远创伤。

五、阵痛期的“断臂求生”

站在2026年的春天回望2025年的睿昂基因,我们看到了一家典型的“小而美”IVD企业在遭遇宏观集采压力、微观竞争红海、内部管理失控三重打击下的挣扎。

1. 赛道虽好,但壁垒正在被侵蚀

血液肿瘤分子诊断确实是好赛道,高壁垒、高毛利。睿昂基因的“15种融合基因”、“淋巴瘤重排”等产品仍有独家优势。但2025年淋巴瘤产品的负增长说明,如果销售推广跟不上(受实控人事件影响),再好的产品也无法转化为收入。

2. “收缩”是无奈也是明智

在资金有限、军心不稳的情况下,砍掉前景不明的实体瘤管线、暂停临港巨额投资项目、裁员降本,虽然是“割肉”,但确实能让企业活得更久。对于目前的睿昂而言,“活下去”比“讲高大上的故事”更重要。

3. 给IVD同行的启示

合规是生命线:高管涉案对一家上市公司的打击是系统性、长期性的,远超几个季度的业绩波动。

现金流为王:在行业下行期,像睿昂这样还能维持4500万经营现金净流入的企业,其实已经比很多亏损到现金流断裂的企业要强。

聚焦核心:不要盲目扩张。睿昂曾经想做大而全的IVD平台,如今回归血液病老本行,是务实的回归。

展望2026年:

睿昂基因能否走出泥潭,取决于三个因素:第一,实控人案件能否尽快尘埃落定,消除不确定性;第二,新任管理层高尚先团队能否稳住核心医院客户资源;第三,在研发人员减半后,能否守住现有产品的技术优势。

对于投资者和行业观察者来说,2025年的睿昂基因已经跌入了谷底。至于能否触底反弹,2026年的一季报将是第一块“试金石”。

本文数据来源:上海睿昂基因科技股份有限公司2024年年度报告、2025年年度报告。

声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正。

热门推荐

更多

最新汇总!伯杰、圣湘、卓诚等30余家IVD企业可提供尼帕病毒检测试剂盒!

01-28

239650

热景生物,出资3000万,加码!

02-13

229504

重磅!安图生物并购厦门飞朔!

02-09

220500

数字PCR仪注册,出新规!

01-17

213362

刚刚!又一款呼吸道12联检获批,检测17个靶标!

02-28

200924

刚刚!又一款分子POCT结核耐药产品拿证!

12-30

194440

最新资讯

更多

电化学IVD上游隐藏“独角兽”,刚刚获数千万融资!

07-09

临床多组学质谱检测如何突破自动化瓶颈?

07-09

重磅!迈克生物与华为签署合作协议!

07-09

刚刚!贝克曼p-Tau217血检试剂拿证了!

07-09

IVD企业首个半年报预告:业绩增长35%,净利润暴增102%!

07-08

突发!达安基因再注销28个IVD注册证!退出层析市场?

07-08

刚刚!万孚生物斩获两项大奖!

07-08

刚刚!广州固态纳米孔测序企业,融资数千万元 !

07-08

重磅!FDA 510(K)批准首款!甲乙新核酸三联居家自测!

07-07

1.23元/人份! 中疾控18种PCR试剂盒结果公布

07-07