这两年的IVD行业有些“卷”,也有一些“浮躁”;之所以卷,是一旦出现一个新兴的方向,大家就一拥而上,生怕错过风口,像呼吸道、质谱、mNGS&tNGS等等;另外就是有点“浮躁”,从业者很难静下心来打磨应用场景,企业也没有耐心去深耕和长线布局产品。但我们最近在一个非常传统的细分赛道—糖化血红蛋白(HbA1c)检测,发现了一家深耕了25年的宝藏企业。

一个被低估的糖化老兵

2026年是雷诺华成立25周年,这家公司很少在国内做大声量的宣传,但在海外市场,它却是中国糖化出口的一张名片。2024年底正式加入伯杰医疗,而后开始全面拓展国际+国内双市场。

出海先行者:中国糖化出口的“隐形冠军”

雷诺华成立于2001年,2004年即进入国际市场,是国内IVD试剂出口最早的企业之一,经过25年的发展,目前产品销往全球60+国家,终端用户覆盖超8000家实验室,500+全球经销渠道!每年持续亮相MEDICA、ADLM、WHX DUBAI等全球顶级展会。拥有NGSP和IFCC国际双认证,TUV ISO 13485、欧盟CE、FDA认证等等。

国内做糖化出口的企业不少,但能同时拿到NGSP和IFCC认证、且持续10年以上稳定输出产品的,屈指可数。雷诺华才是真正经过全球市场“锤炼”的资深玩家。

双技术平台:国内唯一,构建全场景覆盖

为什么雷诺华能够在糖化市场叱咤风云很多年,这得益于其完善的技术布局,是国内首家同时拥有HPLC法和硼酸亲和层析法的糖化分析仪双技术平台企业。正如大家所熟知HPLC法是糖化检测的“金标准”,全球88%的NGSP认证实验室使用这个方法。而雷诺华的双技术平台布局,通过HPLC进行精准定量和变异体识别,硼酸亲和层析用于快速筛查和变异体干扰样本的复测——形成糖化检测“技术闭环”。

产品矩阵:

LD-600:高通量旗舰(60秒/测试,柱寿命3000T,110个样本位,CV≤1%

LD-560:中型主力(90秒/测试,20个样本位,CV≤1%)

LD-100:POCT小糖化(3分钟出结果,CV≤3%,重量<1kg)

很多厂家只有一台机器打天下,雷诺华用三个产品线覆盖了从大三甲到基层卫生院的全部场景。正因如此,雷诺华在糖化品牌里脱颖而出,成为少数实现多场景全覆盖的解决方案提供者。

抗干扰能力:被忽视的差异化壁垒

回到产品性能本身,做糖化的都知道,在进行糖化血红蛋白检测时,结果易受血红蛋白变异体(如HbS、HbC、HbE、HbD等)干扰,导致HbA1c出现假性升高或降低,这个问题困扰检验人员很多年,尤其是在中国南方地区(地贫高发)、以及非洲、中东等出口市场,血红蛋白变异体的干扰是真实存在的临床痛点。

雷诺华从一线的实践中总结了一套自己的解决方案:先采用金标法HPLC进行检测,并通过雷诺华在全球范围内收集不同人种的血红蛋白变异体谱进行验证,同时持续迭代软件算法,从而显著提升了结果的准确度与精密度。

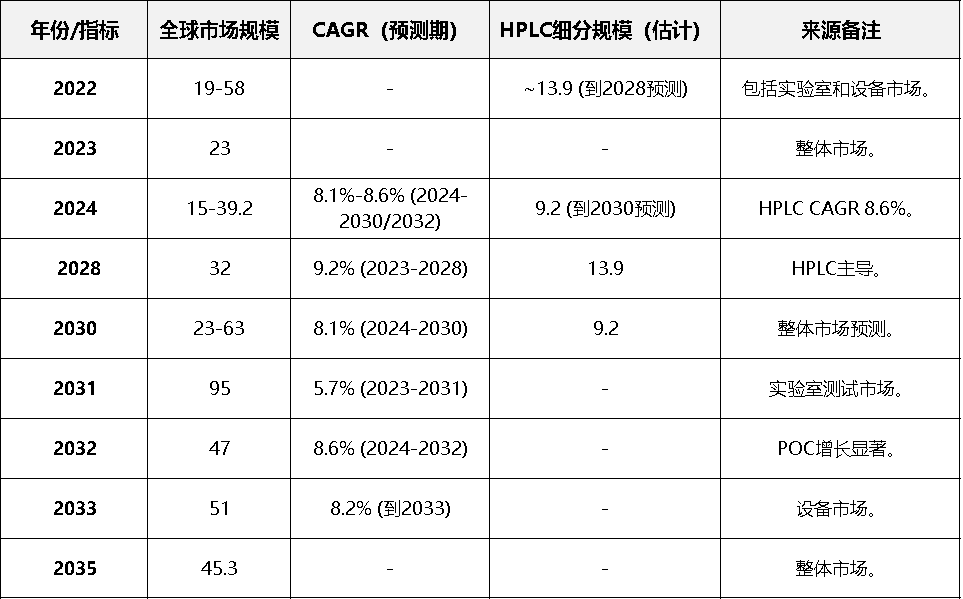

糖化血红蛋白这个赛道,很多人到现在还是低估了它的盘子。从全球来看,2024年HbA1c检测市场的体量大概在20~40亿美元,其中实验室检测稳占主导地位,HPLC技术在实验室测试中占比超过70%(特别是在亚太地区),POCT份额逐年增长但尚未有统一占比。而国内我们守着超过1.41亿的糖尿病患者(2021年IDF数据),糖化的检测渗透率却远远落在欧美后面,这个落差本身就是巨大的增量空间。

全球HbA1c测试市场呈现稳定增长,HPLC技术贡献显著。以下是基于多源数据的汇总(单位:亿美元):

注:数据存在差异,主要因报告焦点不同(整体市场 vs. 实验室/设备)。HPLC细分预计到2030年达9.2亿,CAGR 8.6%。中国市场2022年约占全球10%-15%,预计2028年增长更快。

往远看,到2030年,全球HPLC HbA1c细分市场规模预计达9.2亿美元;中国市场2022年约占全球10%~15%,预计2028年增长更快。背后的驱动力很实:一是国内糖尿病指南正式把HbA1c≥6.5%纳入了诊断标准,直接拉出大量刚需;二是医保覆盖持续扩大;三是分级诊疗在基层往下推,这会明显带动POCT产品的放量。

再来看竞争格局,国产替代正在加速,但尚未进入“深水区”。罗氏、雅培等外企合计仍占据约50% 的市场份额,继续把持高端市场;迈瑞、普门科技等本土头部品牌合计份额约在15%-20% 之间(不同统计口径下存在差异,若仅计HPLC设备则更低,若含POCT试剂则更高)。真正的转折点是2024年11月启动的糖化血红蛋白价格治理,直接把单次检测收费压到了30元上下,整个行业加速洗牌。在这个价位段,没有真本事、控不住成本、技术迭代跟不上的企业,很快就会被清出牌桌。

卖点就三条:性能按进口对标,价格死咬国产线,原厂配套提供质控品、校准品,结果可溯源——这把基层买完仪器之后质控没人管、比对做不好的痛点,直接给解决了。

干这行的都知道,很多厂家做糖化容易走两个极端,要么扎进高端HPLC里,东西不差但根本卖不动,要么只做没什么技术含量的低端POCT,价格拼到底,利润没有,准确性也上不去。雷诺华这套三层产品矩阵,妙就妙在弹性:往上,能和进口正面硬刚性能;往下,能用原厂溯源体系给POCT做技术兜底。在价格治理把单次检测压到30元上下的档口,这种打法才站得住。

雷诺华的产品能在100多个国家卖超过10年,这背后不是运气,是质量体系、各国注册能力、售后支持网络扎扎实实被全球市场检验过的结果。国内集采和价格治理压到这个程度,有出海能力的IVD企业,抗风险能力完全不在一个量级。

只做一台HPLC,基层市场根本铺不下去;只做低端POCT,大三甲的门你摸不着。雷诺华这条路走得对——HPLC旗舰机坐镇高端,中型主力机吃住县级市场,POCT小糖化沉到基层。三层产品线,对应三个市场,全场景覆盖才谈得上放量。

双技术平台不是为了多挂一个产品,本质是多了一套解决方案。碰到变异体干扰、特殊样本这种让检验科头疼的麻烦,能拿出"HPLC初筛加亲和层析复核"这套闭环的,国内真没几家。临床上的信心,就来自这个兜底能力。这也是雷诺华区别于绝大多数竞品的核心壁垒。

雷诺华这25年,骨子里是产品主义——不追风口,不搞花活,一门心思把糖化做深做透。伯杰的生态赋能进来之后,它完全有机会从“出口隐形冠军”转身成为“国内糖化标杆”。对IVD同行来说,这个案例最实在的启示就一句:在一条细分赛道上扎下20年,时间就是你最深的护城河。

“糖化虽只一项检测,雷诺华却做得刚刚好”