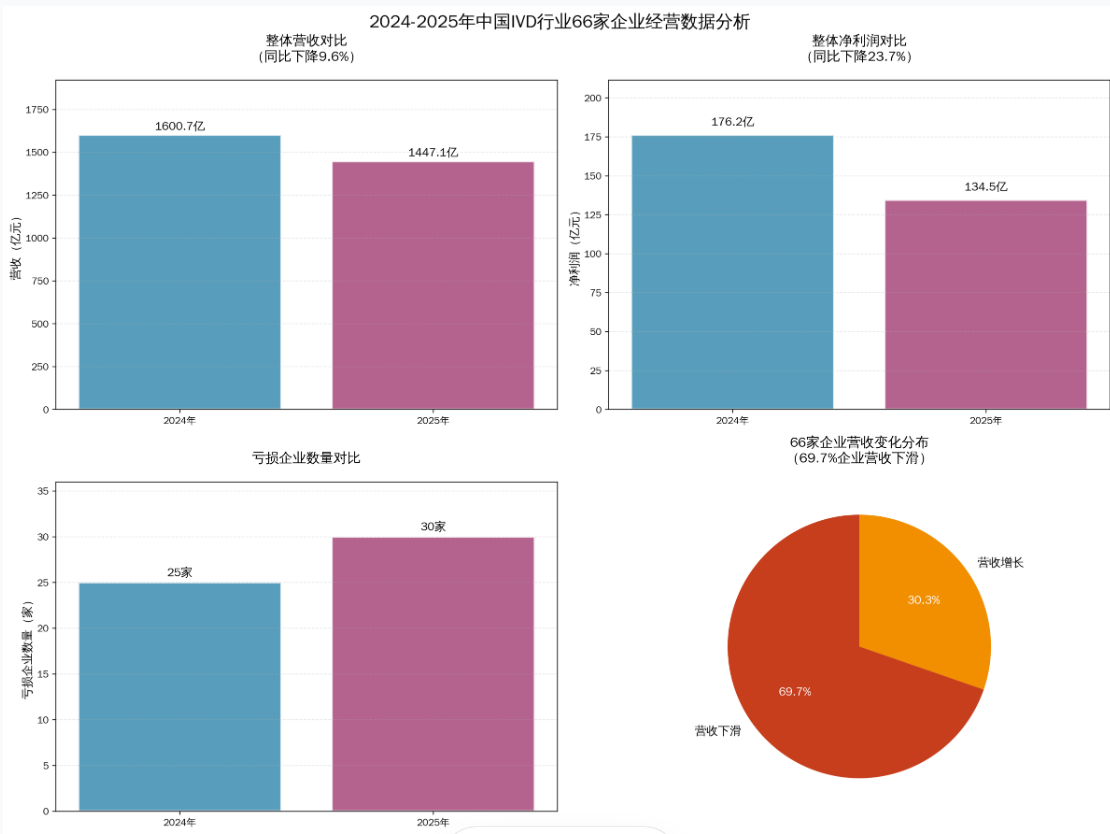

2025年,中国体外诊断(IVD)产业经历了一场严峻的业绩考验。最新统计数据显示,纳入分析的66家IVD企业整体营业收入较2024年下降9.6%,而净利润总额同比大幅下滑21.0%。这一数据表明,行业正从过往的高增长轨道进入深度调整期,盈利能力承压尤为突出。

一、营收总量回落:从1600亿降至1447亿

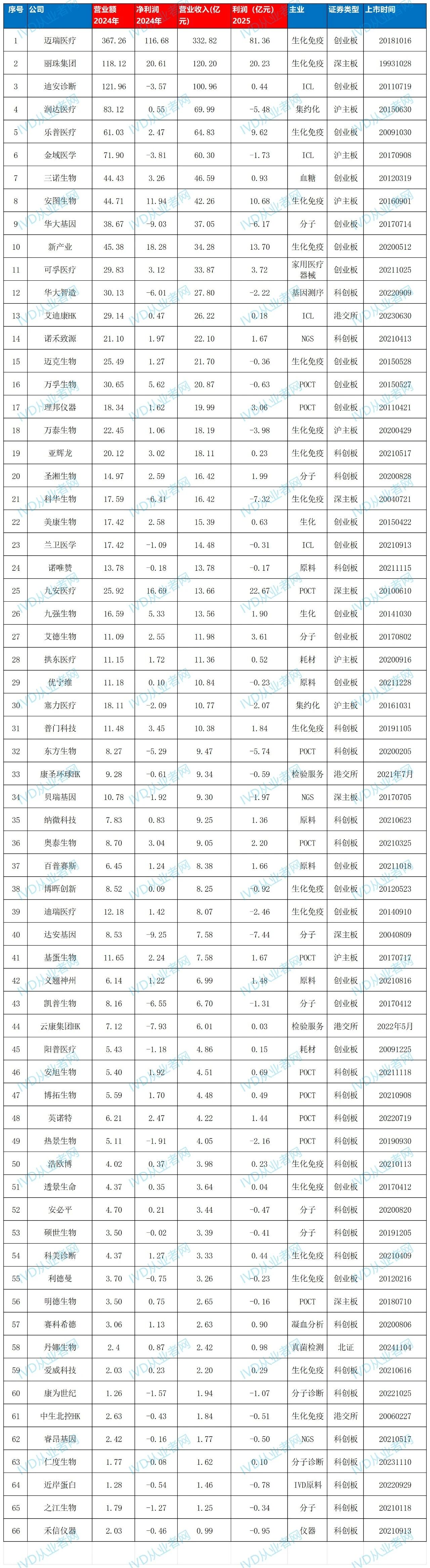

2024年,上述66家企业合计实现营业收入1600.71亿元;到2025年,这一数字缩水至1447.13亿元,净减少153.58亿元,降幅为9.6%。

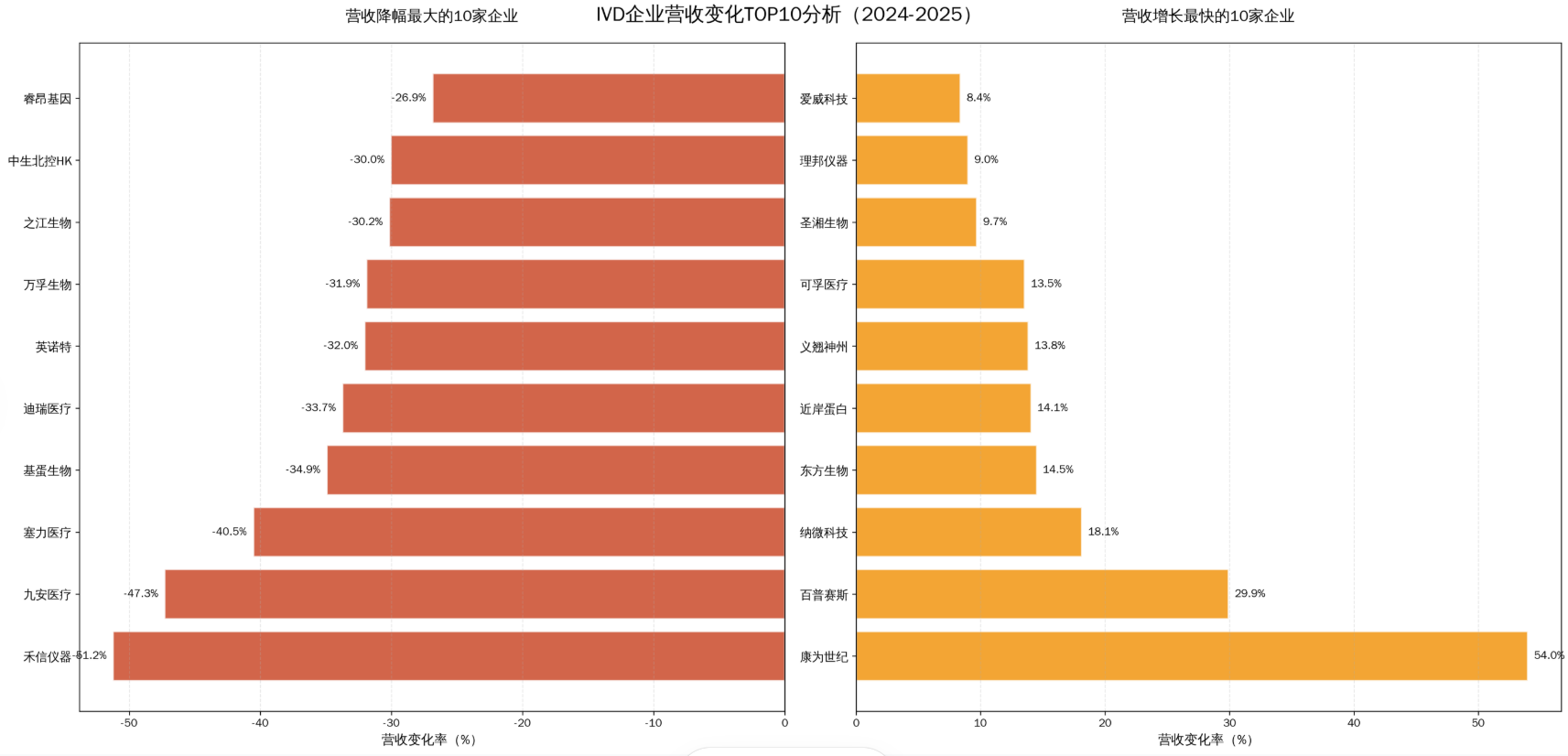

超六成企业出现营收下滑,其中降幅超过20%的公司包括:迪安诊断(-17.2%)、润达医疗(-15.8%)、万孚生物(-31.9%)、华大智造(-7.7%)、迈克生物(-14.9%)等。新冠检测需求退潮、常规诊疗恢复不及预期、集采降价压力传导是主要拖累因素。

少数企业仍实现营收逆势增长,如九安医疗(营收从25.92亿降至13.66亿,实际为下降,注意九安营收下滑但利润大增)、艾德生物(+8.0%)、纳微科技(+18.1%)、百普赛斯(+29.9%)等,显示出细分领域(如原料、高端分子诊断)的结构性机会。

二、净利润大幅缩水:从170亿跌至134亿,跌幅21%

利润端的恶化更为显著。2024年样本企业合计净利润为170.10亿元,2025年则降至134.44亿元,蒸发35.66亿元,同比下跌21.0%。

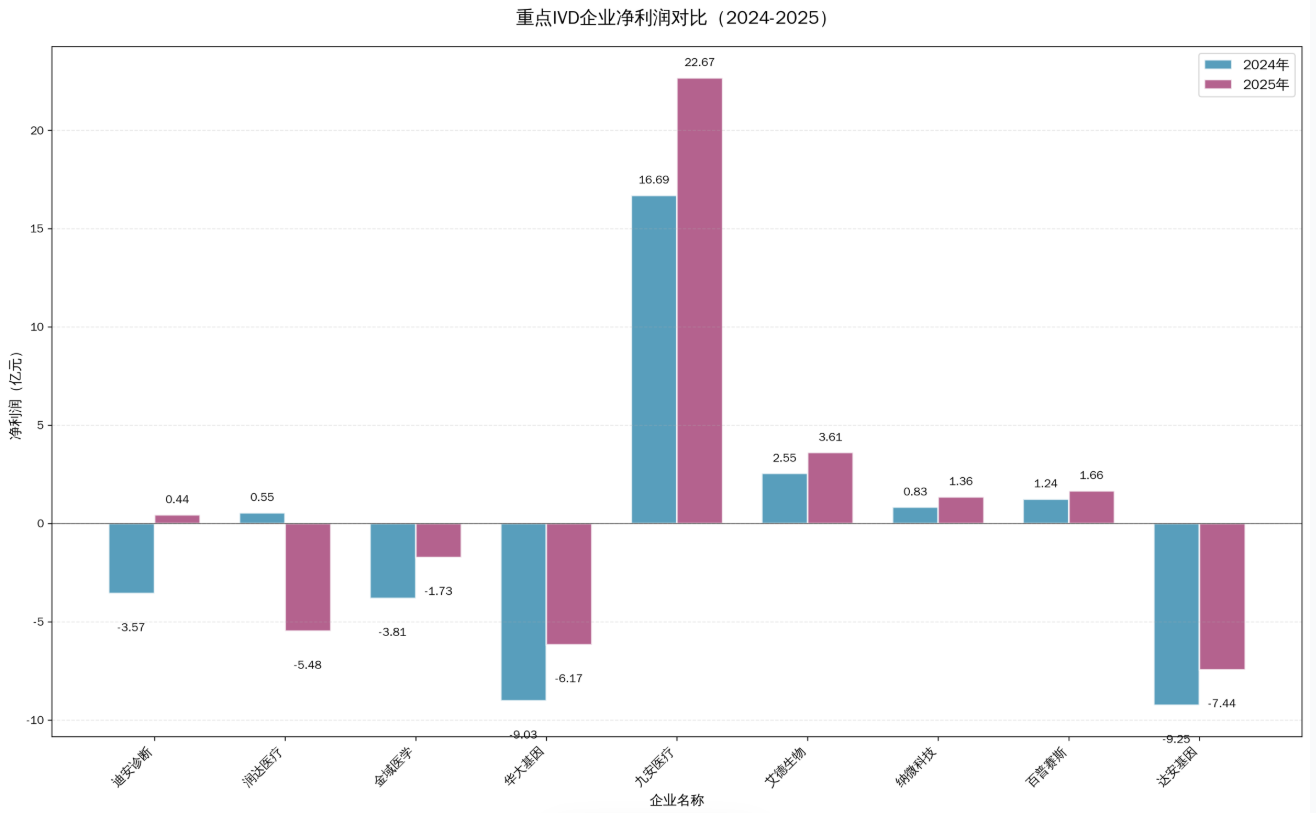

亏损企业数量明显增加。2024年共有25家企业净利润为负,合计亏损72.11亿元;2025年亏损企业数量增至30家,合计亏损58.68亿元(绝对值收窄,但整体利润中枢下移)。典型亏损企业包括:迪安诊断(-3.57亿→+0.44亿,扭亏)、润达医疗(0.55亿→-5.48亿)、金域医学(-3.81亿→-1.73亿)、华大基因(-9.03亿→-6.17亿)、达安基因(-9.25亿→-7.44亿)等。

值得注意的是,利润降幅(21%)远高于营收降幅(9.6%),反映出行业净利率显著下滑。主要原因包括:高毛利的新冠业务消失后产品结构恶化、研发与销售费用刚性、应收账款减值计提增加等。

三、企业分化加剧:少数“利润奇迹”与多数“增收不增利”

在整体低迷中,九安医疗成为最大亮点。其2025年净利润高达22.67亿元,较2024年的16.69亿元增长35.8%,而同期营收从25.92亿元腰斩至13.66亿元。超高净利率(166%)源于海外市场抗原检测试剂盒的暴利订单,但该模式不可持续。

另一类表现稳健的企业以纳微科技、百普赛斯、艾德生物为代表,它们凭借高壁垒的原料或分子诊断产品,在营收增长的同时保持利润率稳定。纳微科技2025年净利润1.36亿元(+63.9%),百普赛斯1.66亿元(+33.9%)。

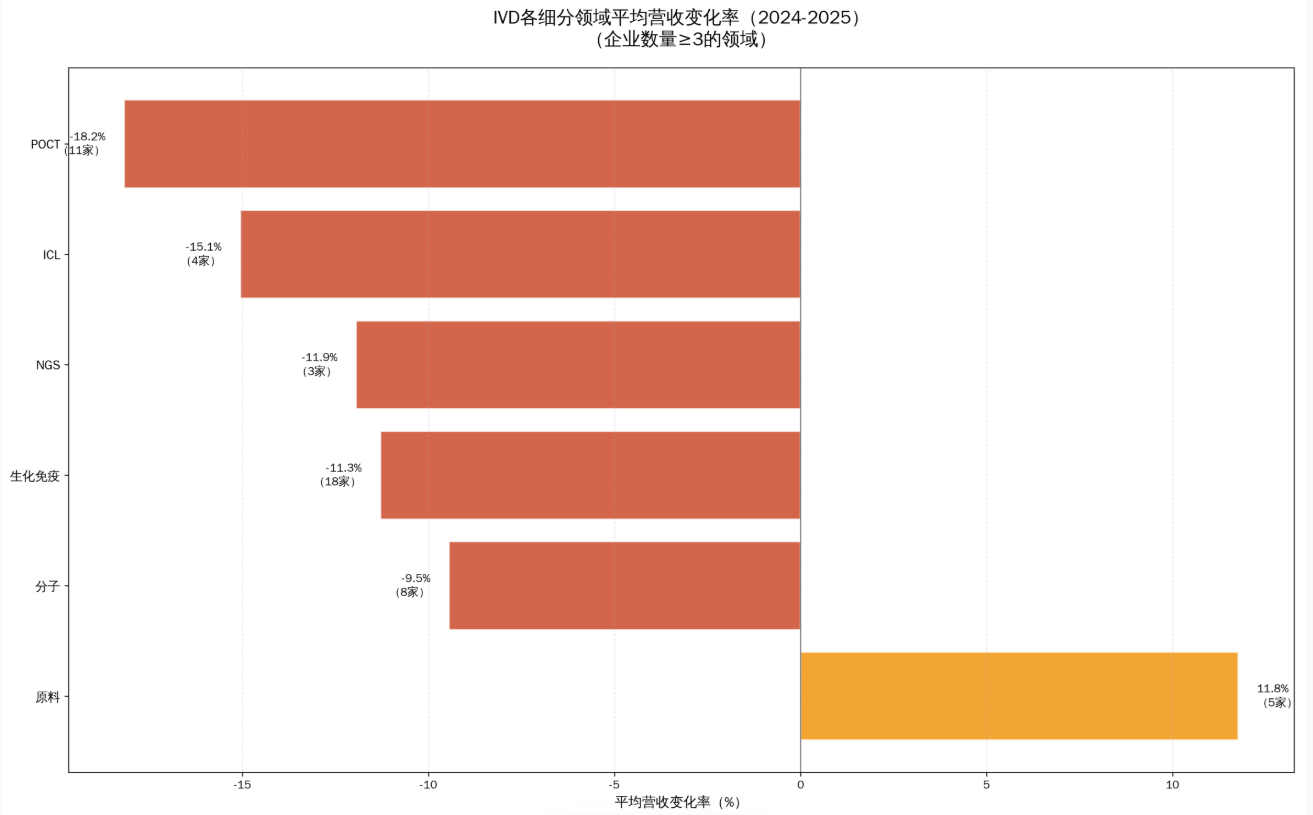

相比之下,大量依赖常规生化免疫、ICL(独立医学实验室)及POCT的企业遭遇“双杀”。例如,迪瑞医疗净利润从1.42亿元骤降至-2.46亿元,万泰生物从盈利1.06亿元转为亏损3.98亿元。

四、行业展望:2026年或继续探底,价值回归成主线

进入2026年,IVD行业仍未显着回暖。集采扩面、医保控费、同质化竞争等中长期压力未见缓解。资本市场上,IVD板块估值持续下修,投资者关注点已从“赛道故事”转向“现金流与真实盈利能力”。

可以预见,未来行业将加速洗牌:具备核心技术、海外市场拓展能力、精益运营的企业有望穿越周期;而缺乏规模效应或产品单一的企业可能面临被并购或退市风险。

结语

2025年,IVD产业交出了一份“营收降一成、利润跌两成”的成绩单。这既是疫情红利褪去后的必然回归,也是行业从野蛮生长走向高质量发展的阵痛。唯有回归临床价值、提升创新效率,企业才能在下一个周期中重获增长动能。

数据分析原表:

IVD从业者网综合自上述各企业财报,如有错漏请联系我们修改

声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正。