登录

注册

商业&政策

商业新闻

会议资讯

医疗政策

集采动态

医保基金

注册&监管

诊断技术

分子诊断

临床生化

免疫分析

流式细胞

临床微生物

病理学

NGS&质谱&色谱

POCT&居家检测

体液检测

疾病领域

传染性疾病

癌症&肿瘤

遗传生殖

过敏&自免疾病

心脑血管疾病

神经退行性疾病

呼吸系统疾病

阿尔茨海默病

女性健康

实验室服务

共建&打包

第三方检验

mNGS&tNGS

室间质评

实验室认证

原料与耗材

试剂原料

仪器零部件

实验室耗材

社区&工具

在线论坛

艾微滴学苑

知识星球

招投标平台

产品品牌馆

求职招聘

搜索

新闻

--

新闻详情

迪安诊断:砍掉1311人,挤干“水分”,靠什么赚了4400万?

2026-04-22

3982

作者: IVD从业者网

来源: 迪安诊断2025年年度报告

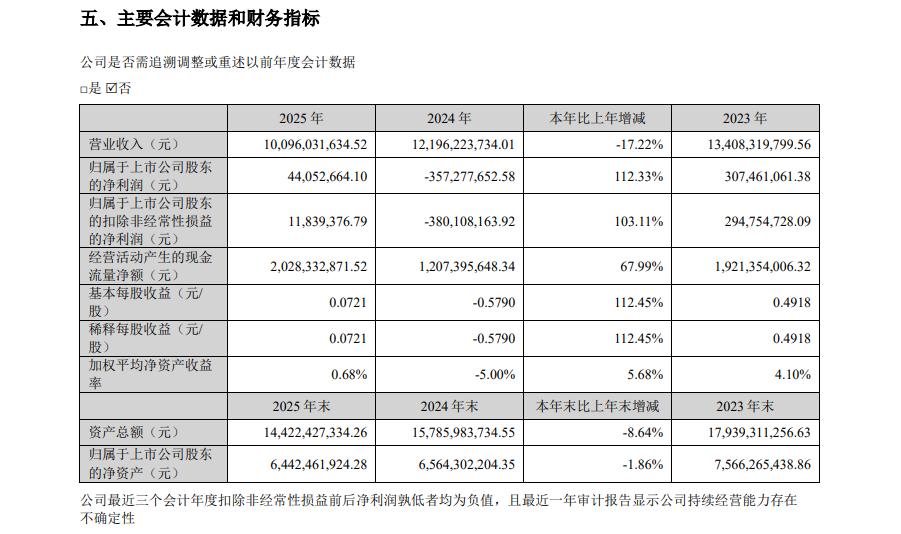

昨晚迪安诊断的年报(2025年年报)出来了,圈内讨论的声音不少。101亿的营收,4400万的归母净利润,乍一看这利润率薄得像刀片,但如果你结合去年(2024年亏损3.57亿)的数据来看,这绝对是一场“止血疗伤”后的战略胜利。

2025年,迪安给自己的定位从“服务商”升级为 “医学诊断智能解决方案引领者”。为了这个目标,

过去一年迪安做了一件大事:“瘦身健体”。

在IVD行业整体承压的2025年,迪安这份成绩单究竟藏着哪些“硬菜”?作为从业者,我们又能从中窥见什么趋势?

一、 财务“大扫除”:不要“虚胖”要“肌肉”

我们先看最核心的几个数据:

营收:100.96亿元(同比下降17.22%)

归母净利润:0.44亿元(同比增长112.33%)

扣非净利润:0.12亿元(同比增长103.11%)

经营性现金流:20.28亿元(同比增长67.99%)

解读:

很多同行看到营收下滑可能会慌,但作为从业者,我们必须看懂这背后的逻辑。营收少了17.22%,但净利润由负转正了。这意味着迪安在主动做“减法”,砍掉了大量低毛利、高风险(回款差)的业务,尤其是新冠疫情期间遗留的非常规业务。

真正亮眼的是20.28亿的经营性现金流。在IVD行业苦“应收账款”久矣的当下,迪安通过强化回款管理,把真金白银揣进了兜里。这说明现在的迪安,不再追求规模上的“虚胖”,而是追求活得好的“肌肉”。

二、 人员“优化”1311人:从“人海战术”到“AI精兵”

年报里一个非常扎眼的数据是人员变动:2025年末员工总数7462人,比2024年的8773人,净减少了1311人。

这个减员幅度不小。这1311人主要减在哪里?从专业构成看,虽然具体细分没列出,但结合行业背景,主要是行政、配送及部分常规业务的销售/技术岗位。

释放的信号很明确:

1. 数字化转型见效:迪安正在大力推进“黑灯实验室”和AI(如“启迪索微”大模型、宫颈细胞AI辅助诊断)。以前需要人工录单、人工初筛的工作,AI干了,人效提升了15%-50%,人自然就少了。

2. 组织架构扁平化:以前为了铺摊子需要大量人力,现在进入精细化运营阶段,需要的是一专多能的“精兵”。

对于从业者来说,这是一个强烈的警示:未来的IVD服务领域,纯体力劳动的岗位会急剧减少,懂AI、懂临床、懂学科建设的复合型人才才是“香饽饽”。

三、 业务结构“换挡”:特检与AI成为新引擎

在总营收下降的情况下,迪安的业务结构发生了质变。

1. 特检业务成为核心支柱

诊断服务收入34.99亿,其中特检业务收入16.69亿元,占诊断服务收入比重提升至47.70%。这是一个里程碑式的数据。这意味着迪安将近一半的检验收入来自高毛利的精准医疗项目(如质谱、NGS、病理)。其中,病原tNGS业务增长36%,血液病业务增长22%,这些高价值项目撑起了利润空间。

2. 数智化产品从“概念”走向“变现”

这是迪安2025年最大的亮点。以前的ICL就是送样、检测、出报告。现在的迪安开始卖软件、卖数据、卖解决方案。

“灵眸”大模型:病理AI拿下NMPA三类证,出具超600万份报告,甚至出海到了巴西、新加坡。

数据要素变现:拿到了ICL行业首个数据产权证书,在杭州数据交易所上架产品并完成交易。

AI健管“迪晓智”:联合华为云,切入C端健康管理。

点评:这已经不是一家传统ICL的玩法了。迪安正在试图把自己变成一家“医疗大数据公司”。虽然目前这部分收入体量还不大,但给了资本市场极大的想象空间。

四、 渠道业务的“断舍离”与出海野心

渠道产品收入65.88亿,同比下降15.39%。这依然是营收的大头,但不再是增长的重点。公司在年报中明确提到“坚定贯彻现金流 > 利润 > 收入的经营模型”。

亮点在于出海与共建:

出海:越南子公司通过ISO15189认证,自研产品获70余项海外注册证。迪安正在把国内的“服务+产品”模式复制到东南亚。

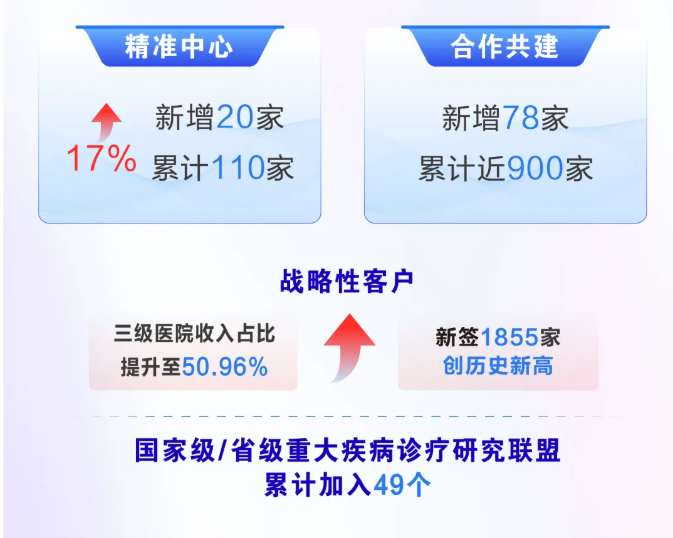

精准中心:累计建立了110家精准中心,68家已盈利。这是迪安绑定大三甲医院的“护城河”,通过深度合作锁定高端特检流量。

五、 总结与展望

看完迪安这份年报,我有一个很深的感触:IVD行业正在经历一场“刮骨疗毒”式的阵痛期。

对于迪安诊断而言,2025年是“轻装上阵”的一年。

他们放弃了对规模数字的执念,主动缩减了非核心业务和人员。

他们换来了健康的现金流和更具成长性的特检、AI业务结构。

他们找到了通过数智化(AI+数据)降本增效的新路径。

作为同行,我们不必纠结于那“4400万”净利润绝对值的高低,而应该看到:在一个极度内卷的时代,龙头企业如何通过战略聚焦和拥抱AI,重新定义自己的核心竞争力。

2026年,迪安要打“精准共建战役”。对于中小ICL和IVD经销商来说,这既是挑战也是合作机会——未来要么成为迪安生态链的一环(如共建、物流、AI应用),要么只能在低端红海里继续挣扎。

守正出奇,砺行致远。迪安诊断的这场变革,值得每一位IVD从业者深思。

本文数据来源:迪安诊断2025年年度报告

声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正。

热门推荐

更多

最新汇总!伯杰、圣湘、卓诚等30余家IVD企业可提供尼帕病毒检测试剂盒!

01-28

241174

热景生物,出资3000万,加码!

02-13

229738

重磅!安图生物并购厦门飞朔!

02-09

220683

数字PCR仪注册,出新规!

01-17

213476

刚刚!又一款呼吸道12联检获批,检测17个靶标!

02-28

201212

刚刚!又一款分子POCT结核耐药产品拿证!

12-30

195378

最新资讯

更多

丹纳赫Q2财报,诊断业务 +7%!

07-22

刚刚!水痘、猴痘和单疱核酸四联检获批上市!

07-22

刚刚!又一款呼吸道三联检,获证上市!

07-21

九上阿推出「数字+血液」脑健康全周期解决方案,AD早筛赛道迎来场景化落地

07-21

梅奥诊所深陷 AI 合规丑闻:被前高管起诉,AI 助手错误率 67% !

07-21

刚刚!中元汇吉重大人事变动!

07-20

掌心实验室:35min搞定检测,用CRISPR改写分子POCT规则

07-20

真正的“扫地僧”来了!IVD业务营收与利润双位数增长,电商业务+80%!

07-18

核酸质谱、微生物质谱、LC-MS/MS:三种临床质谱技术到底有啥区别?

07-18

IVD上市公司,业绩大涨!

07-18