血流成河:59家IVD上市公司集体“腰斩”实录

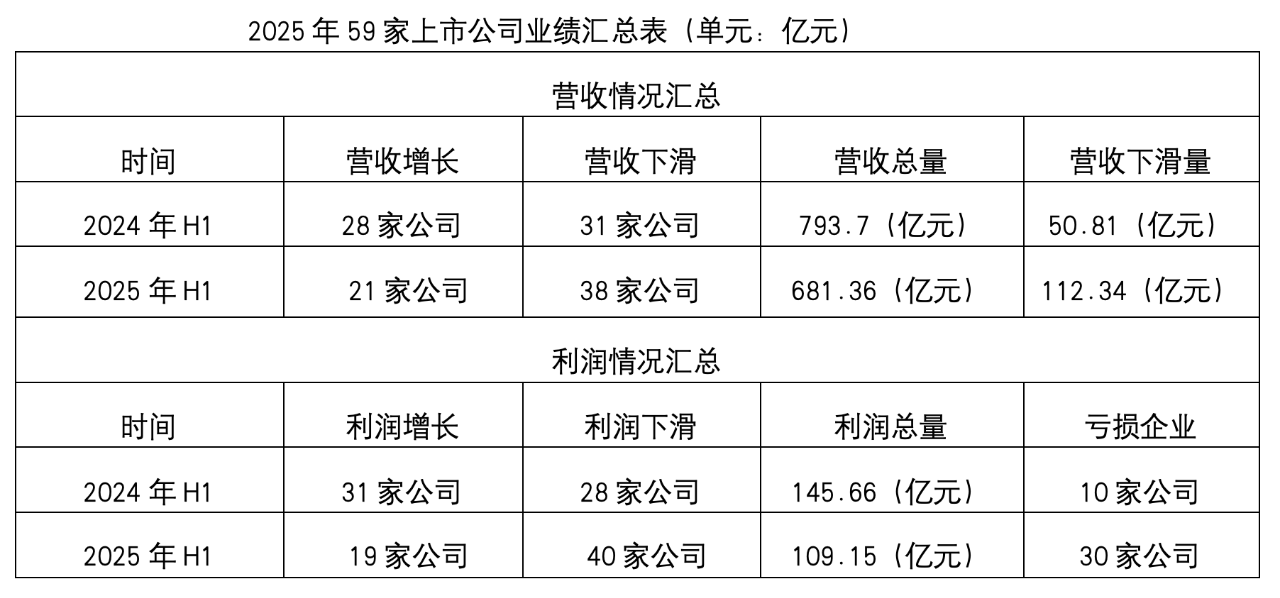

59家上市公司公布的2025H1业绩公布了,一地鸡毛,惨不忍睹。

从2025年上半年业绩看,IVD行业步入“盈亏分化深水区”,上半年营收2亿元以下的企业已经多达14家,集采压价、套餐解绑、同质化竞争加剧,行业市场集中度将持续提升,从江西省肝功生化试剂三年的报量数据可以看出,真正有销量的生化试剂厂家,已经从原来的100+,到目前不超过30家,市场进一步向头部靠拢。中小企业因品牌弱、渠道薄,在集采与竞争压力双重下生存艰难,部分企业将被收购或淘汰,目前网上出现大量的此类报道。

创新将成为IVD企业在存量市场竞争中的核心竞争力。例如为了横向整合补短板,透景生命以3.28亿元收购康录生物82%股权,补全分子病理技术链,强化肿瘤诊断全链条能力;利德曼现金收购先声祥瑞70%股份,新增结核诊断与疫苗业务,向治疗一体化延伸。共性逻辑就是通过“现金+股权”并购细分领域技术壁垒企业,快速填补产品矩阵缺口,降低研发风险,技术迭代加速行业淘汰,分子诊断向慢病管理渗透,传统生化诊断企业技术掉队;数字化与智能化抬升行业门槛,中小企业无力投入。

企业若无法突破技术壁垒或规模化成本优势,注定被淘汰。根据IVD研究社统计的数据,从2023年到2025 年,中国IVD企业数量从2,320家锐减至1,530家,行业集中度加速提升,未来这种趋势还将持续。另外,一位业内著名人士指出:“当前这2000家国内IVD企业中,90%将消失,要么被吞并,要么黯然退场”

230亿蒸发!集采刀下,生化免疫双杀现场

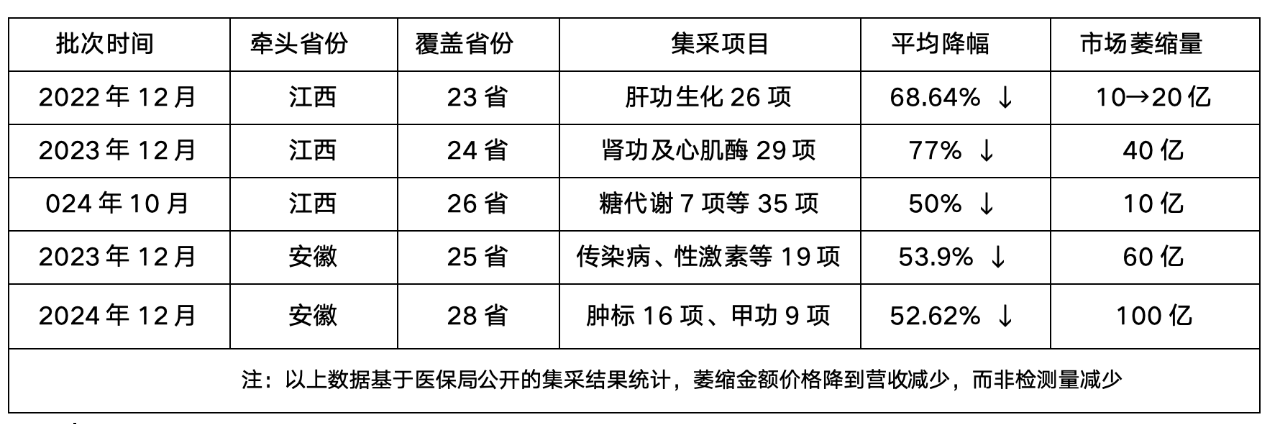

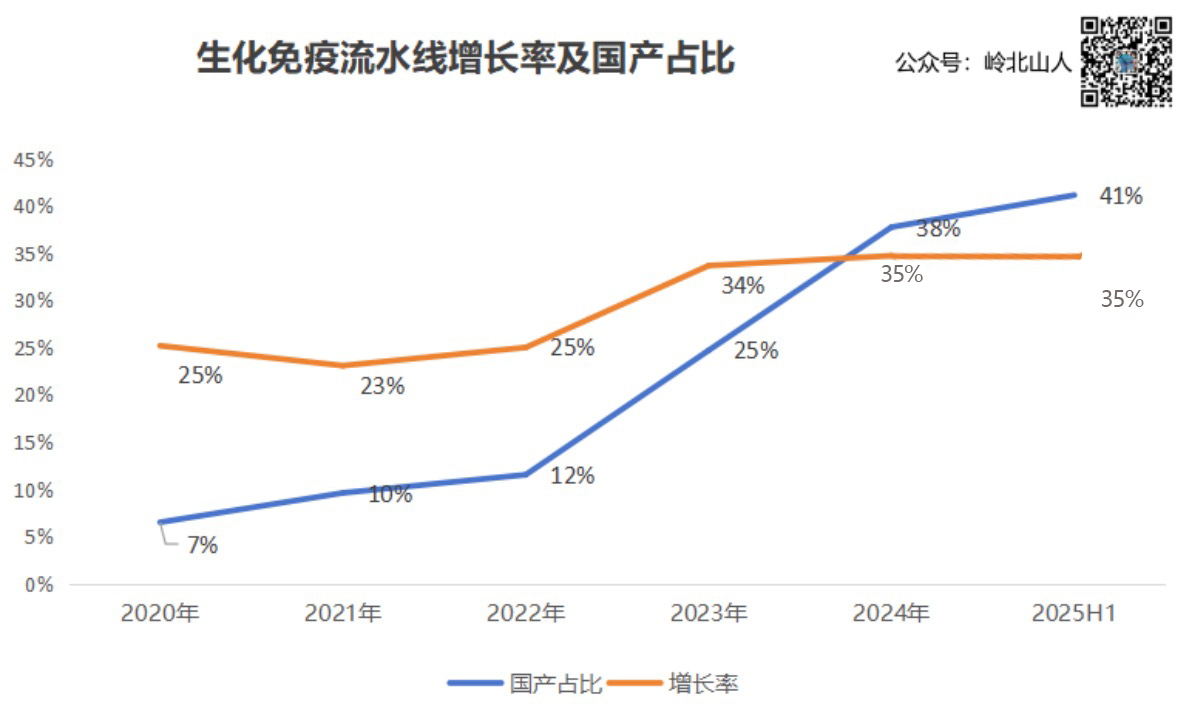

根据2022年至2024年全国多省医保主导的IVD(体外诊断试剂)集采数据,IVD市场整体规模显著萎缩,主要集中于生化、免疫两大领域。结合各省联盟集采结果和政策影响,截至2024年,IVD市场因集采市场萎缩了230亿元(官方口径是节省),其中生化诊断领域萎缩约70亿元,如肝功能、肾功能、心肌酶等常规项目,免疫诊断领域萎缩约160亿元,涵盖肿瘤标志物、传染病检测、性激素等。

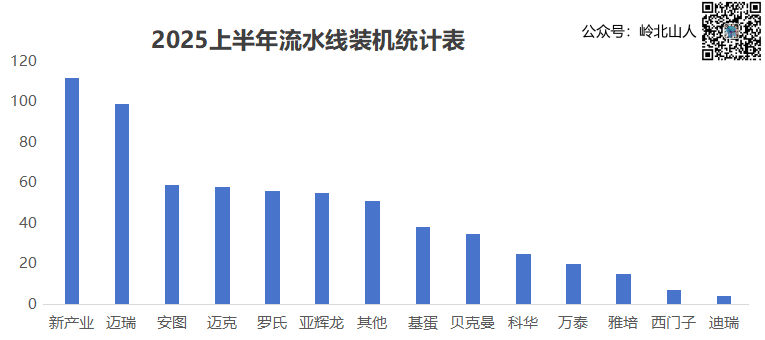

与业绩下滑形成鲜明对比的是流水线装机量狂飙突进,根据岭北山人的统计:2025年上半年,流水线装机总量达到607条(注:依据上半年中报,数据做了微调)

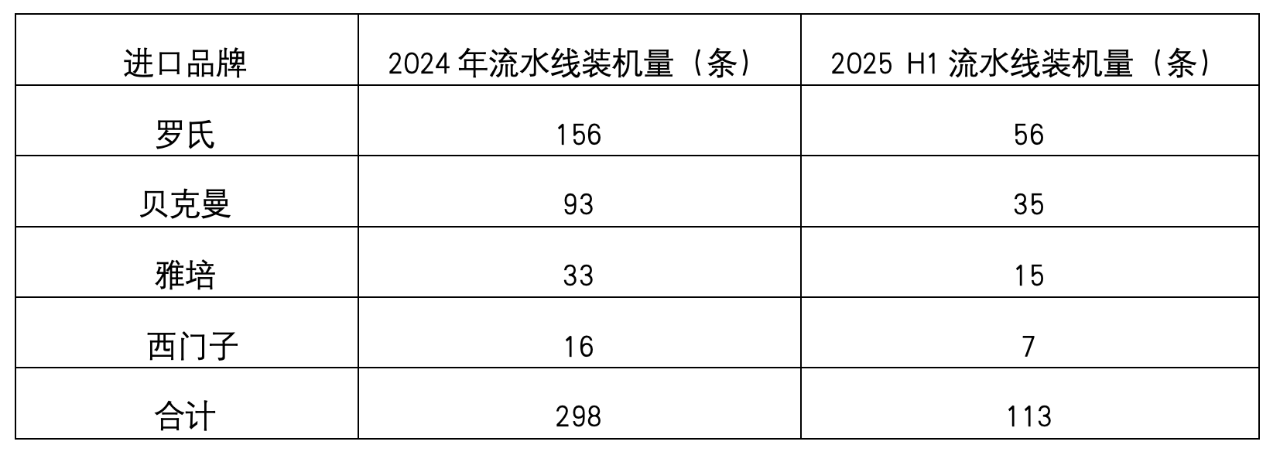

面对国产流水线装机量快速放量,而进口品牌装机量呈现快速下滑趋势,梳理了一下2024年和25年上半年的进口品牌流水线装机量:

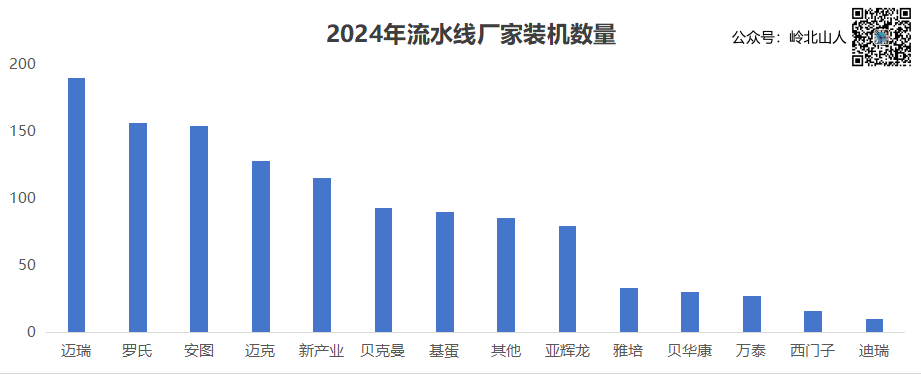

2025年上半年流水线装机量高速增长来源于2024年装机量突破1200+条大关的市场需求,2024年较2023年增长近40%,其中迈瑞、安图、迈克生物分别装机180条、150条、140条,位居国产前三,罗氏累计装机量超过1000条。

2024年全年进口品牌装机298条,占比为25%,2025年上半年进口品牌装机113条,占比下滑到20%。国产品牌占有率快速提升,其中迈瑞、新产业、安图、迈克流水线装机均超过罗氏诊断。

国产厂家中,迈瑞继续保持第一,自2024年首次超越罗氏后,2025年继续保持强势,仍然为国内年度装机数量最多的品牌。从数据来看,迈瑞上半年装机体量,几乎可以接近进口罗雅贝西四家的总和。而新产业,安图,迈克的装机数量也不相上下。形成国产完整的第二梯队,国产五小龙有四家装机量均超过罗氏。从目前市场装机总量来看,国内流水线装机整体超过5200+条,罗氏从2022年流水线市占率30%,下滑到今年的20%。

从数据看,流水线装机量与2024年基本相同,通常流水线的装机下半年会超过上半年,2025年全年仍然有望保持增长,预计全年增长率保持在35%左右。从整体数据来看,流水线从当初大三甲的专属,已经转为中小医院的常规需求。市场的爆发,不但是终端客户对国产流水线认认同感加大,同时也是单机升级到流水线的客户需求变化所在。

从增长数据来看,目前流水线需求旺盛,并呈现三级医院往二级和ICL渗透的趋势,整体市场在加速扩容,根据国联证券的流水线报告,结合2023年我国卫生健康事业发展统计公报数据,国内流水线需求场景包括医院端和第三方医学实验室ICL,流水线市场空间中位数在一万条左右,而目前存量流水线超过5200条,相对市场空间较大。随着医院检测量和自动化需要不断提升,促使设备集约化的需求增加,而常规医院检验科空间较为固定,因此提升检验科空间经济和效率也成为IVD流水线发展的重要方向之一。

大三甲医院由于标本量大,更多会选择多条流水线,或按不同的专业组别分别设置,以满足各个学科的独立需求,而二、三级医院往往更青睐高集成度小型流水线可以满足其大部分检验需求。今年上半年,众多IVD厂家密集推出了小型流水线产品,梳理如下:

从上述厂家推出的小型流水线来看,将流水线的前处理和标本存储冰箱创新的集成在一起,形成前后一体机,其核心功能不但比肩大流水线,占地面积和价格仅是大流水线的1/5。

二级医院检验科空间有限,尤其是老院区检验科平均面积不足100㎡,大流水线需30㎡起步,空间拥挤,无法安装,终端客户需要能“放得下”的mini TLA。

二级医院检验科试剂消耗量有限,一个典型的二级医院生免试剂年生产量大约在300~600万元,而一条大流水线的成本在200~300万元,三年的回收周期让经销商望而却步,因此,总价低于百万元以下让客户“装得起”mini TLA,俨然成为经销商的“香饽饽”。

看看各家厂家亮出“空间经济”锐器:

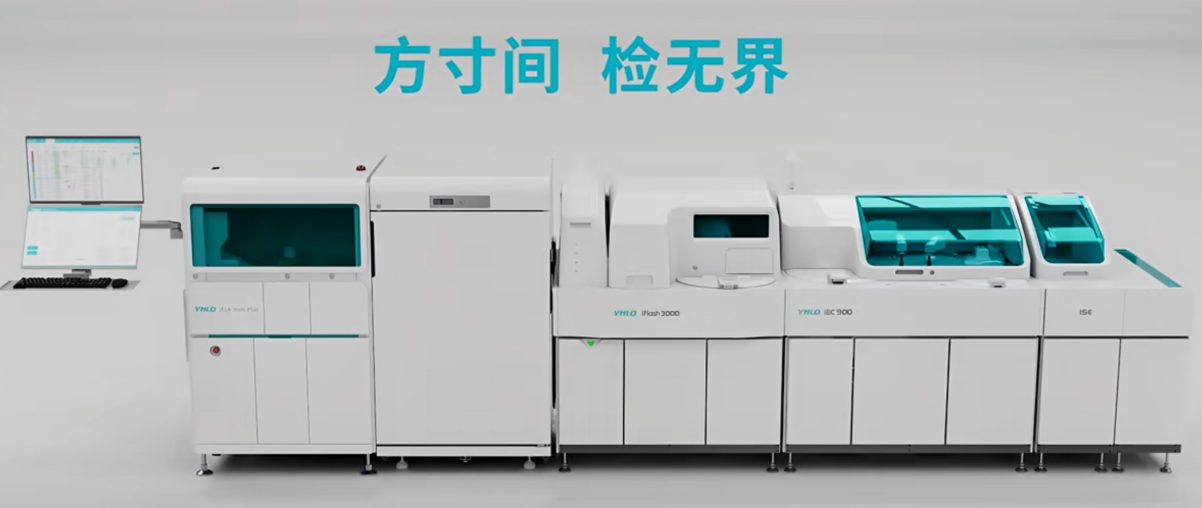

亚辉龙iTLA mini Plus 前处理+生免4.3㎡与前处理+冰箱+生免5.3㎡这两款超紧凑设计,

集成进出样、分拣、离心、开闭盖、自动质控、AI血浆识别、3200标本存储冰箱等功能于一体,成为当之无愧的 “实验室空间魔术师” ;

图片来自亚辉龙官方视频号

这类“小而全”的方案不仅适配小型检验室,更能有效满足基础测量需求,在有限空间内实现最优性能释放。

塞力斯生物全新推出的"攀胜"系列ParthenON LAS 凝血流水线凭借仅4㎡,获得了全球最小流水线美誉,其流水线功能涵盖了无序上样、温育、分拣、离心、开盖、自动质控、AI血浆识别、回收盖帽等,这类“小而全”的方案不仅适配小型检验室,更能有效满足基础测量需求,在有限空间内实现最优性能释放,标志着凝血检测领域迎来智能化升级新纪元。

图片来自塞力斯生物官方公众号

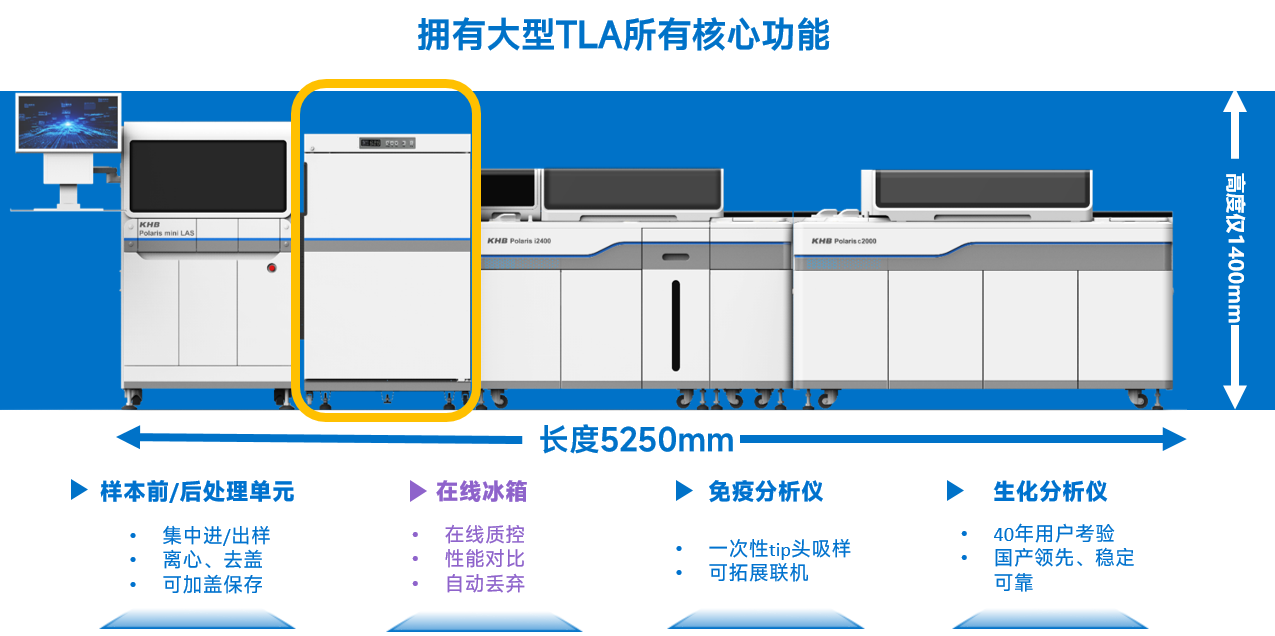

科华在流水线布局上进行模块化创新,前处理模块并联冰箱,颠覆传统“前-中-后”分区逻辑。同时通过AI调度与智能识别,减少人工干预、提升处理效率。

图片来自科华生物官方公众号

科华mini LAS占地极小,却具备大流水线所有核心功能,还创新搭载了冰箱归档功能,冰箱,不但作为样本库使用,同时还实现了仪器间性能自动验证、在线自动质控等高阶功能。

科华mini LAS包括了气动物流外接的采血端,到样本自动处理及检测,最终在线冰箱保存、自动丢弃的全流程自动化,并且占地不超过7平方!彻底打破了曾经仅限于大医院&大型流水线的自动化壁垒。

万泰生物WanTLA Mini微而不凡、简易有道,在4.3㎡空间实现一台前处理带两台免疫600T/h高速检测流水线(一拖二),其小巧的体积与简约的设计之美相得益彰,尽管体型紧凑,却功能全面,覆盖了自动化流水线的所有核心前后处理功能,包括样本进样、自动离心、开盖、加盖、样本回收及后处理冰箱存储等,确保实验流程的高效顺畅。WanTLA Mini还具备自动质控与血清质量识别等智能化功能,支持多台仪器级联,满足更大规模实验需求,并能连接冰箱,完美适配实验室的存储与复检要求。

图片来自万泰生物官方公众号

根据2024年装机与需求增速来判断市场趋势,未来3年将是流水线装机的加速爆发期;预计2028年起,行业将进入设备更替高峰阶段。随着基层医院检测量不断增长,设备集约化、自动化的趋势将持续加深,空间集约+功能集成+成本控制三位一体的小型流水线方案,将成为IVD厂商争夺下沉市场的关键支点。流水线技术的日益成熟和各个厂家市场推广策略,同时来自终端客户的认可度、单机到解决方案的需求变化,加速了国产流水线的装机量。

流水线作为实验室的中间力量,其重要程度不言而喻,一旦科室装了哪个厂家的流水线,基本可以吃掉科室60%-70%的产出,一旦流水线进入科室,对于用户的使用习惯,功能体验等,都会潜移默化,客户想更换的难度比远远高于单机,快速流水线的布局,是稳住公司大头销售额的关键措施,当前,流水线市场已进入“国产替代深化+技术驱动升级”的新阶段,是快速抢占因某些厂家因集采不得不放弃的那块市场份额的利器,对于厂家来讲,市场蛋糕就这么大,能抢多少,别人就少多少,这才是关键。

迈瑞医疗在2024年的年报中,透露了提升“流水型”业务占比的发展战略,并在随后的业绩交流会上进一步阐述了由传统医疗设备向流水型业务转型规划。其中,在市场端,“加大流水型业务的市场推广力度,建立成熟的耗材销售队伍和经销体系,国内市场开始大规模突破头部三甲医院,海外市场全面向中大样本量客户转型”。

如此,厂家更愿意推“流水线”,检测量更大、壁垒更高的“流水线”,或许更能发挥“送冷水机卖专用桶装水”的效能,尽管国家已经出台了禁止带有商业利益的设备赠送,但8月18日的中国政府采购网发布青岛山大齐鲁医院血细胞流水线采购招标,迈瑞公司仅以940元照样中标,当然,单机升级、智慧实验室升级改造、共建智慧化检验院、增加智能检测措施均可成为在终端客户免费安装流水线的新口号。

冬天没有终点:90%企业将死,胜者通吃新时代

市场的拐点已至,每家IVD企业都深处于行业巨变的洪流中,正在被市场重新定义;

企业已从增量市场竞争转到存量市场厮杀,进入存量残杀时代;

没有装机量,何来试剂量,张家不装,自然有李家来装,不同的是有人熬过了冬天,有人却消失冬天里;

活下去凭的是智慧,活出精彩需要的是实力。