10月25日,华大基因发布了最新的《投资者关系活动记录表》,围绕前三季度业绩、癌症早筛、集采等投资者关切进行了系统回应。

肠癌民生项目持续推进、单细胞测序收入快速增长,多癌早筛与MRD技术同步迭代,为中长期增长夯实“产品+服务+数据”的基础。

止跌回稳,华大重回增长轨道

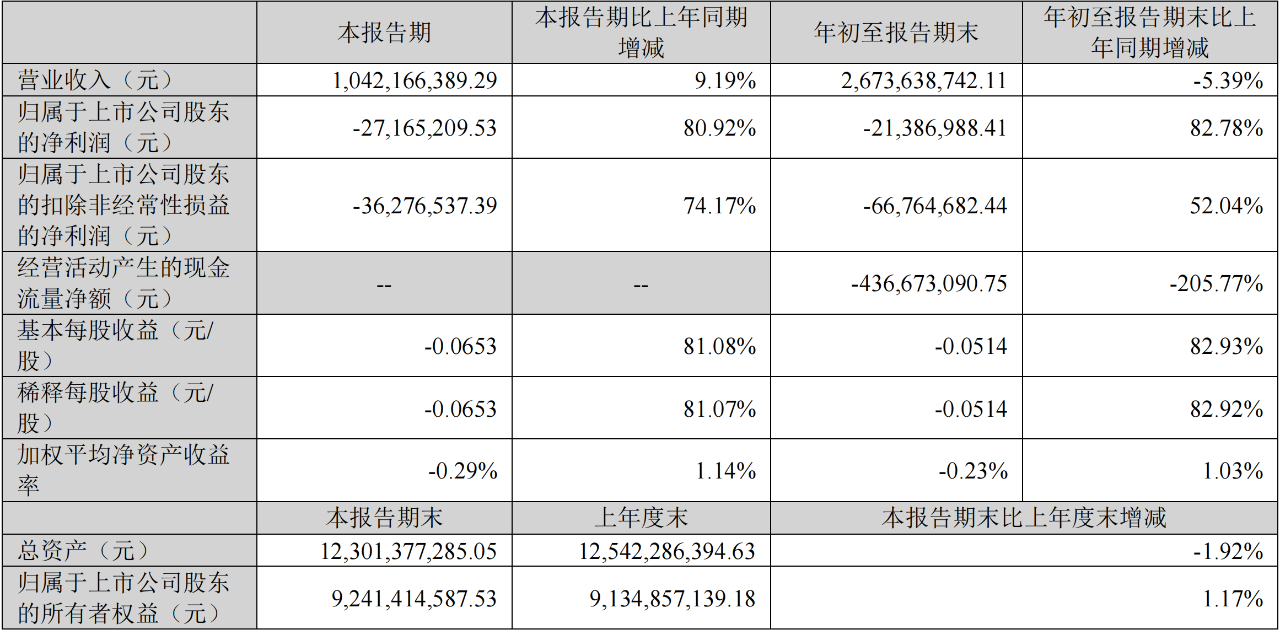

2025年前三季度,华大基因营收26.74亿元,同比下跌5.39%;净利润亏损0.21亿元,同比减亏82.78%。

其中三季度单季收入10.42亿元,同比增长9.19%。费用端的精益管理带来销售、管理、研发费用分别同比下降17.73%、17.76%、16.38%。

分板块看,肿瘤与慢病前三季度营收3.58亿元,肠癌检测民生项目启动拉动,相关收入同比增长约9%;单细胞测序收入同比增长约93%,成为多组学业务中的增长“引擎”。

单季“量增+费控”的双轮驱动正在显性化,基本盘稳中有进。

肠癌民生项目,规模化落地与商业闭环

上半年启动并在三季度延续的民生项目覆盖鄂尔多斯、西湖区、盐田等多个地区。

截至三季度末,肠癌民生项目累计检测样本量超40万例、收入接近1亿元,规模化效应初显。

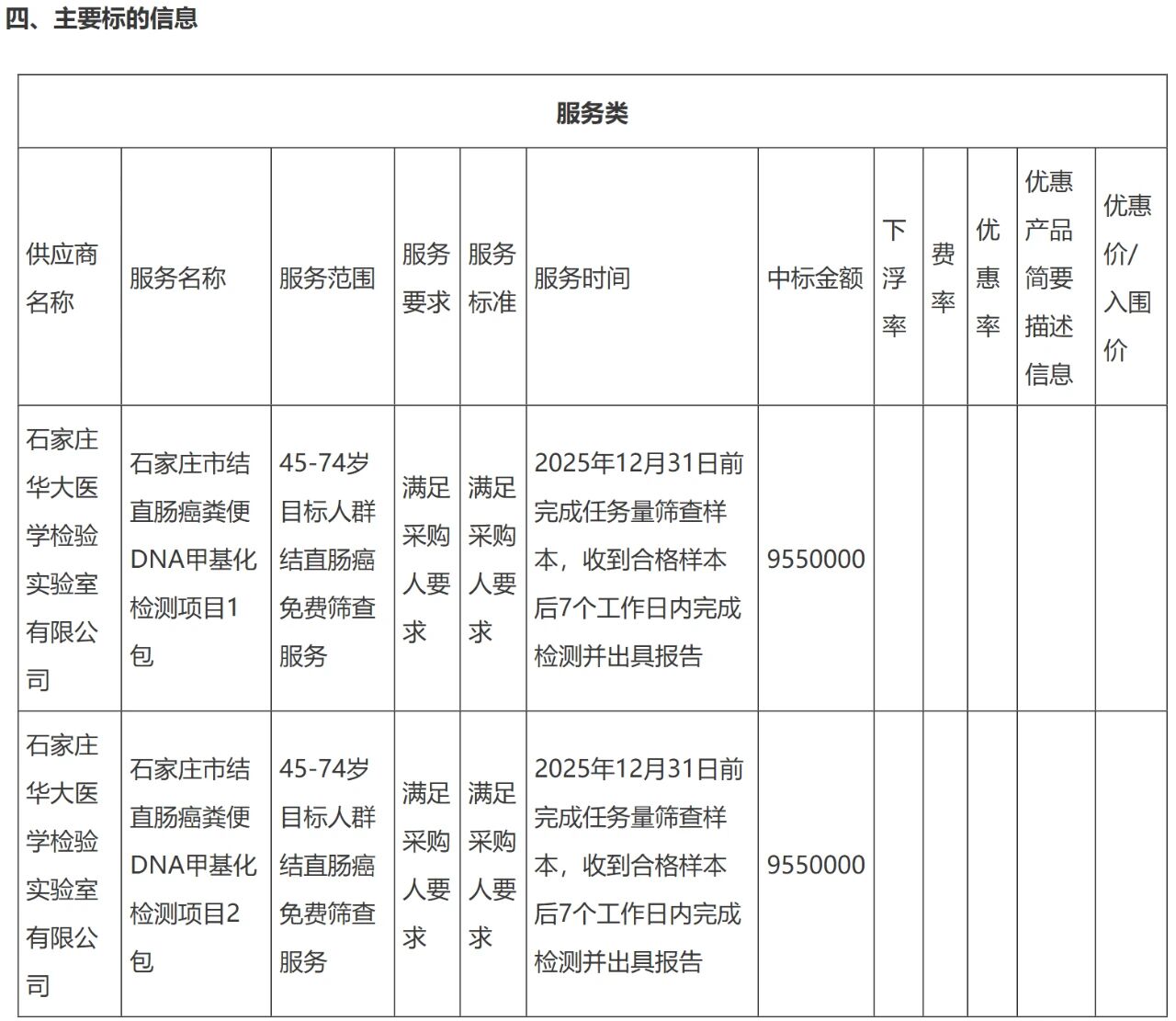

其实今年上半年,乘风就多次注意到中国政府采购网披露的华大结直肠癌筛查中标信息,应该是该网站披露的中标最多的肠癌早筛企业。

图/中国政府采购网

华大同步推进C端与B端的“双轮驱动模式”,以互联网医院为核心,叠加AI解读与个性化干预,线上线下协同,形成“检测—评估—干预—追踪”的闭环。

量级、粘性与复购场景正被同时验证,项目具备从“公共健康”走向“商业良性”的基础条件。

早筛与MRD,技术路线升级与政策窗口

癌症早筛方面,华大已发布血液无创胃癌基因检测与宫颈癌DNA甲基化检测,多癌早筛原型完成技术升级并开展临床验证。

MRD方向发布BISCUIT-seq多组学技术,可在不依赖组织样本的情况下同时评估甲基化、片段组与突变特征,灵敏度与特异性表现突出。

与此同时,江苏肿瘤NGS带量采购仍处意见稿阶段,尚未正式落地;华大具备从技术到IVD资质的全流程能力,并与省内头部医院保持良好合作,具备“以价换量”与本地化落地的条件。

技术突破带来了效率提升,政策明朗释放了新的空间。早筛与MRD的结合,正让癌症检测从“被动治疗”迈向“主动预防”。

华大凭借完整产业链和落地能力,有机会成为率先跑通早筛商业化的中国样本。

低谷筑底,蓄势重生,华大的长期主义

华大三季度的表现,可以说是“修复与积蓄”的阶段性成果。

营收回升、费用收紧、肠癌民生项目加速落地,再叠加单细胞业务的高增长,共同撑起了业绩的“基本盘”。

与此同时,早筛与BISCUIT-seq技术的进步,让“从检测到管理”的闭环正在成型,为下一轮增长打下基础。

若民生项目持续复制、C/B两端协同深化,叠加集采带来的结构性增量与本地化能力,华大有望在“产品+服务+数据”的模式下重塑增长曲线。

从行业视角看,这不仅是一家企业的周期修复,更是中国基因检测产业从“工具化检测”走向“体系化健康管理”的必经之路。

华大的长期主义,正是以时间换空间、以科技换未来的最佳注脚。