登录

注册

商业&政策

商业新闻

会议资讯

医疗政策

集采动态

医保基金

注册&监管

诊断技术

分子诊断

临床生化

免疫分析

流式细胞

临床微生物

病理学

NGS&质谱&色谱

POCT&居家检测

体液检测

疾病领域

传染性疾病

癌症&肿瘤

遗传生殖

过敏&自免疾病

心脑血管疾病

神经退行性疾病

呼吸系统疾病

阿尔茨海默病

女性健康

实验室服务

共建&打包

第三方检验

mNGS&tNGS

室间质评

实验室认证

原料与耗材

试剂原料

仪器零部件

实验室耗材

社区&工具

在线论坛

艾微滴学苑

知识星球

招投标平台

产品品牌馆

求职招聘

搜索

新闻

--

新闻详情

九安医疗Q3净利增长16%,投资业务贡献超7成利润!

2025-10-25

32635

作者: IVD从业者网

来源: 九安医疗公告

2025年10月24日 —— 曾因新冠检测试剂盒而业绩暴增的九安医疗(002432.SZ),正展现出其业绩构成的“另一面”。公司最新发布的2025年第三季度报告显示,尽管营业收入因检测业务退潮而大幅下滑,但其凭借强大的投资能力,实现了净利润的逆势增长。

营收大幅下滑,净利润反增,投资成业绩“压舱石”

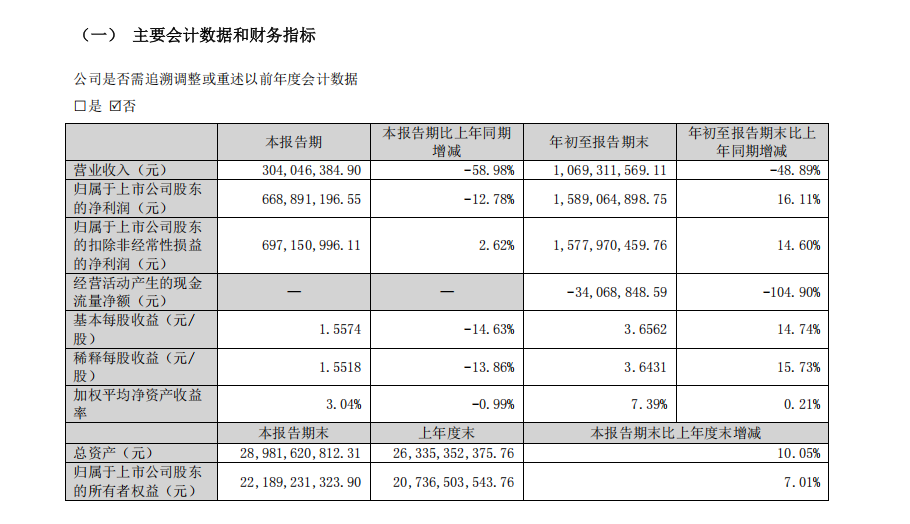

财报数据显示,2025年1-9月,九安医疗实现营业收入10.69亿元,同比大幅下降48.89%。其中,第三季度单季营收仅为3.04亿元,同比下降58.98%。公司明确表示,营收下滑主要系“试剂盒的政府订单量较去年同期大幅下降8.60亿元”所致。

与营收的惨淡形成鲜明对比的是公司的盈利表现。报告期内,公司实现归属于上市公司股东的净利润15.89亿元,同比增长16.11%;扣除非经常性损益后的净利润为15.78亿元,同样增长14.60%。

支撑利润逆势增长的核心引擎并非医疗主业,而是公司的投资业务。利润表显示,公司前三季度公允价值变动收益高达12.51亿元,同比暴增110.86%,主要因持有的股票、ETF等大类资产公允价值上涨。此外,投资收益为5.62亿元。两者合计贡献的利润超过18亿元,占报告期净利润的114%,完全覆盖了主营业务的亏损并带动整体利润增长。

主业转型阵痛:加大投入致现金流承压,研发费用攀升

在传统IVD(体外诊断)业务萎缩的同时,九安医疗正持续向糖尿病管理等慢性病管理领域转型,但此举也带来了明显的阵痛。

最直接的体现是现金流。前三季度,公司经营活动产生的现金流量净额为-3406.89万元,同比骤降104.90%。公司解释称,这主要是由于试剂盒政府订单销售回款减少,以及对互联网医疗和CGM(连续血糖监测)等新领域的投入增加所致。

同时,公司的管理费用和研发费用显著攀升。前三季度管理费用增长26.66%至4.01亿元,研发费用增长25.91%至2.24亿元,公司称这主要是为推进糖尿病诊疗照护“0+0”新模式以及CGM产品、AIoT糖尿病家庭医助项目的研发投入。

财务结构稳健,积极回馈股东

尽管面临转型挑战,九安医疗的财务状况依然稳健。截至报告期末,公司总资产达289.82亿元,货币资金充裕。公司资产负债率约为22.64,处于较低水平。

值得一提的是,公司展现出强烈的股东回报意愿。报告期内,公司完成了总额近5亿元的新一轮股份回购,用于员工持股计划。同时,公司董事会已审议通过《未来三年股东回报规划》,承诺以现金方式累计分配的利润不少于未来三年累计净利润的30%。

展望:从“检测明星”到“医疗健康投资者”的双重身份

九安医疗的三季报清晰地描绘了其当前的两面性:一方面,曾经的检测业务光环迅速褪去,新主业尚未能挑起大梁,导致营收萎缩和经营性现金流紧张;另一方面,凭借疫情期间积累的巨额资金,公司通过娴熟的投资运作,成功熨平了业绩波动,成为一家拥有强劲盈利能力的“投资公司”。

市场分析认为,如何将投资带来的资金优势,有效转化为其在CGM和糖尿病数字化管理领域的核心竞争力和市场份额,是九安医疗能否实现二次增长曲线的关键。市场正密切关注其转型业务何时能实现规模化产出,为公司带来可持续的、非周期性的主营业务收入。

新闻来源:九安医疗公告

声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正。

热门推荐

更多

最新汇总!伯杰、圣湘、卓诚等30余家IVD企业可提供尼帕病毒检测试剂盒!

01-28

241326

热景生物,出资3000万,加码!

02-13

229808

重磅!安图生物并购厦门飞朔!

02-09

220883

数字PCR仪注册,出新规!

01-17

213696

刚刚!又一款呼吸道12联检获批,检测17个靶标!

02-28

201292

刚刚!又一款分子POCT结核耐药产品拿证!

12-30

195616

最新资讯

更多

手持PCR仪,10分钟出结果!

07-31

迈克生物半年报发布!现金流大增60%,智慧实验室累计签单78家!

07-31

硕世生物实控人变更!

07-30

刚刚!一款HIV检测产品终止注册!

07-30

融资超3900万元,押注家用分子检测!

07-30

刚刚!又一款结核舌拭子检测试剂盒获批上市!

07-30

罗氏诊断,乙肝试剂盒召回!1950盒

07-29

脓毒症检测企业,融资1.01亿元!

07-29

消除肝炎,从来不是一个人的战斗

07-28

肝炎检测四十年:从单一酶免到全链条分子诊断的产业蜕变

07-28