4月22日,诺唯赞正式披露2026年第一季度报告:营业收入3.21亿元,同比增长12.52%;归母净利润418.17万元,同比大增118.95%。数字本身不算惊艳,但藏在财报细节里的战略信号,足以让整个IVD行业为之一振。

最引人瞩目的数据不在利润表里,而在经营进展中:截至2026年4月,诺唯赞阿尔茨海默病(AD)诊断产品已为全国320余家医院及机构提供装机服务,其中130余家已正式落地运营。与此同时,境外业务同比增幅超过50%,海外版图加速扩张。

这意味着,在AD血检这个被誉为IVD行业“下一个黄金赛道”的战场上,诺唯赞已从概念验证的“先行者”,切换为商业化落地的“领跑者”。而从这家上游龙头的战略跃迁出发,我们得以窥见整个AD检测赛道从“讲故事”到“拼落地”的关键转折。

一、诺唯赞的AD答卷:从“获证最多”到“装机最多”

翻开诺唯赞2026年一季报,AD业务的成绩单写得清晰有力。

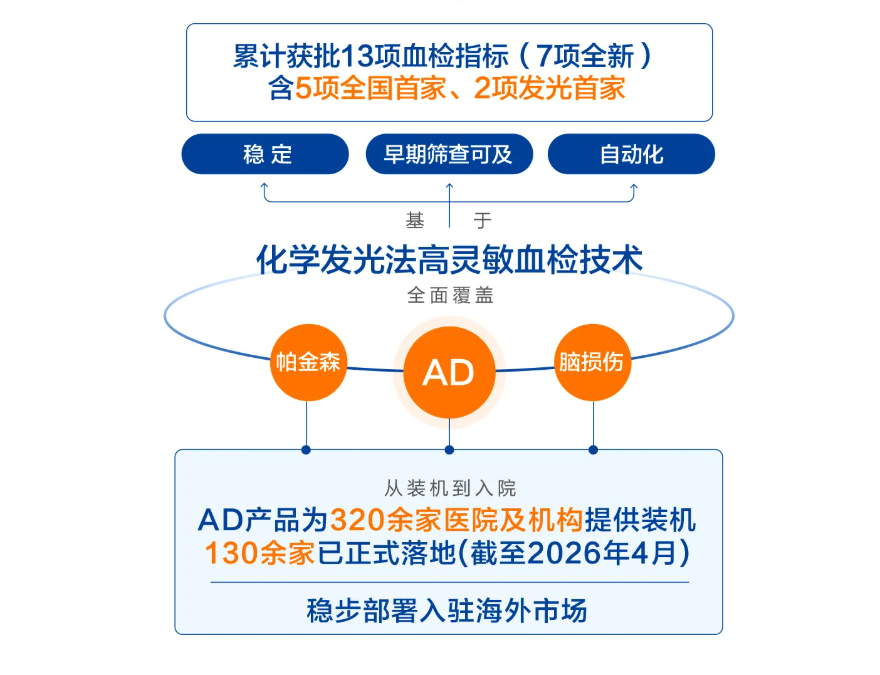

自2024年系统性布局神经退行性疾病诊断领域以来,公司已在AD和帕金森病方向成功开发13款产品。在AD血液检测这一核心赛道上,诺唯赞已成为我国基于化学发光平台、通过血液样本检测AD核心生物标志物获证数量最多的试剂厂商。

获证只是门票,装机才是实力。财报显示,公司AD血检试剂已在300多家等级医院或科研机构启动装机入院流程,截至2026年4月已有130余家正式落地。从三甲医院到区域医疗中心,诺唯赞的AD检测解决方案正在从“学术推广”走向“临床常规”。

支撑这一扩张的,是产能端的充分准备。2026年3月,诺唯赞湖南二期扩产基地正式启用,全面达产后AD血检试剂盒总产能将达到年产值3亿元。这一产能规模,在国内AD血检试剂厂商中居于前列,为后续市场放量预留了充足弹药。

与此同时,诺唯赞的海外业务正在成为第二增长极。一季报显示,境外营收同比增幅超过50%。11个海外子公司、6个中心仓、11个卫星仓构成的全球供应网络,使其覆盖美、欧、亚太等核心市场。国际事业部约190人的团队中,本地化员工占比达30%。“研发在中国,交付在当地”的全球化模式,正在将诺唯赞从一家中国生物试剂龙头,升级为具有全球交付能力的生命科学解决方案提供商。

当然,财报也折射出战略投入期的现实压力。一季度扣非净利润仍为负值(-1399.90万元),经营活动现金流净流出同比扩大至-7849.75万元。公司将原因归结为三个方面:AD产品与国际业务市场拓展带来的销售费用增长、细胞治疗业务早期投入的阶段性影响,以及资产减值损失的增加。用短期利润换长期壁垒,这是诺唯赞主动选择的战略路径。

二、从诺唯赞到行业:AD血检赛道进入“拼落地”阶段

诺唯赞的320余家装机,不只是单一企业的成绩单,更是整个AD血检赛道商业化进程的风向标。

过去两年,如果问IVD行业哪个赛道最“卷”,答案可能是呼吸道联检;但如果问哪个赛道天花板最高,AD血液检测一定榜上有名。2025年下半年至今,这条赛道密集发生了一连串标志性事件——罗氏6款AD诊断产品获批、诺唯赞7款神经诊断试剂拿证、科美诊断p-tau217试剂盒获批、贝克曼库尔特与GE医疗联手、罗氏诊断与礼来及平安好医生结盟……用一位业内资深人士的话说:“AD血检赛道,已经从PPT走进了ICU。”

需求端:1699万患者的筛查缺口

AD检测之所以成为IVD行业“必争之地”,核心逻辑在于巨大的临床未满足需求与几乎为零的市场渗透率之间的巨大张力。

《中国阿尔茨海默病报告2024》数据显示,我国现存AD及其他痴呆患病人数已达1699万例,患病率和死亡率均略高于全球平均水平。然而,中国科研团队发表在顶级期刊《Alzheimer‘s & Dementia》的研究显示,超过70%的AD患者在确诊时已进入中晚期,错失最佳治疗窗口。

传统诊断路径的局限性是症结所在。PET-CT单次检查数千元,设备集中在大型三甲医院;脑脊液检测需腰椎穿刺,创伤大、接受度低。高成本、高创伤、低可及性“三座大山”,使AD早筛长期停留在学术概念层面。

血液检测改变了游戏规则。通过检测外周血中Aβ1-42、p-Tau217、p-Tau181、GFAP等核心生物标志物,仅需少量血样即可评估患病风险。无创、低成本、可重复、易普及四大优势,让AD筛查从“专科研究”走向“临床常规化”成为可能。诺唯赞300余家医院的装机,正是这一趋势的生动注脚。

市场空间:小荷才露尖尖角

全球AD血液诊断市场正处于爆发前夜。QYResearch数据显示,2025年全球AD血液诊断市场销售额约5412万美元,预计2032年将达1.3亿美元,CAGR为13.6%。中国市场增速更快,Grand View Research数据显示2025年规模约980万美元,预计2033年达3650万美元,CAGR高达17.9%。

不过,5412万美元的全球市场规模,放在IVD万亿级大盘中只能算“小荷才露尖尖角”。渗透率低、定价体系未成熟、临床认知尚待普及,是这条赛道当前的真实底色。诺唯赞们的装机潮,正在为市场的真正爆发铺设基础设施。

竞争格局:跨国巨头与本土力量的卡位战

AD检测的竞争已从“谁有技术”升级为“谁有生态”。

罗氏诊断是目前走得最远的玩家。2025年12月,罗氏Elecsys AD脑脊液系列获NMPA批准,成为国内首个获批用于临床诊断的AD CSF检测产品。更关键的是,罗氏已打通“诊断+药物+支付”三环——自有AD药物Trontinemab III期临床在华启动,并与平安好医生探索“诊、治、险”创新模式。

贝克曼库尔特走“血检+影像+药物”三角联动路线。其Access p-Tau217/Aβ1-42血浆比值检测获FDA突破性设备认定;2026年4月与GE医疗战略合作,构建“血液筛查→影像精准诊断”一体化路径。

诺唯赞则代表了本土力量的崛起路径——以化学发光平台为技术底座,以获证数量和装机规模为竞争壁垒,同时携手金域医学等第三方龙头构建“技术研发-临床验证-市场推广”闭环。320余家的装机量,使其在本土AD血检厂商中确立了先发优势。

科美诊断、优抵生物等亦在细分技术路线上寻求突破。科美基于LiCA平台获批p-tau217试剂盒,优抵凭借单分子Simoa技术拿下全球首款单分子免疫荧光法p-Tau217试剂盒。

商业化挑战:三座大山待跨越

尽管拐点已至,AD血检的真正放量仍面临三重挑战:

挑战一:定价与支付。目前AD血检尚无统一物价编码,单次检测费用从数百元到上千元不等。若无医保或商保覆盖,大规模筛查的经济门槛依然存在。

挑战二:临床认知与指南纳入。血液生物标志物要进入各级临床指南和诊疗路径,仍需大规模前瞻性研究的证据支撑。罗氏、贝克曼、诺唯赞等正在为此加速积累。

挑战三:产品同质化风险。p-Tau217、Aβ1-42等热门标志物的竞争日趋激烈。如何在指标组合、检测灵敏度、配套设备上构建差异化,是所有入局者必须回答的问题。

三、2026-2027:AD血检商业化的“定调之年”

回到诺唯赞这份一季报,320余家医院装机的数字之所以值得被反复提及,是因为它标志着一个关键转折:AD血液检测不再是“未来时”,而是“进行时”。

对于诺唯赞自身而言,从“获证最多”到“装机最多”的跨越,意味着其AD业务已跨过从0到1的研发验证期,进入从1到N的商业化放量期。接下来的看点在于:装机之后能否实现试剂上量?海外高增长能否持续?细胞治疗等新业务何时度过投入期?

对于整个IVD行业而言,2026-2027年将是AD血检赛道的“定调之年”。价格体系能否确立、支付方能否入场、治疗药物能否放量——这三个变量将共同决定市场爆发的速度与高度。尤其值得关注的是“药械协同”效应:仑卡奈单抗、多奈单抗等AD疾病修饰药物的临床普及,将反向拉动检测需求,这是AD赛道区别于传统IVD赛道的最大变量。

对于中国1699万AD患者及其家庭而言,早一天确诊,就早一天获得干预窗口。对于诺唯赞等率先布局的IVD企业而言,谁能率先完成医院端放量、谁能率先突破支付端壁垒、谁能构建从诊断到治疗的全链条生态,谁就有望在这一轮产业变革中占据先机。

诺唯赞的320余家装机,是一个开始,更是一个信号。