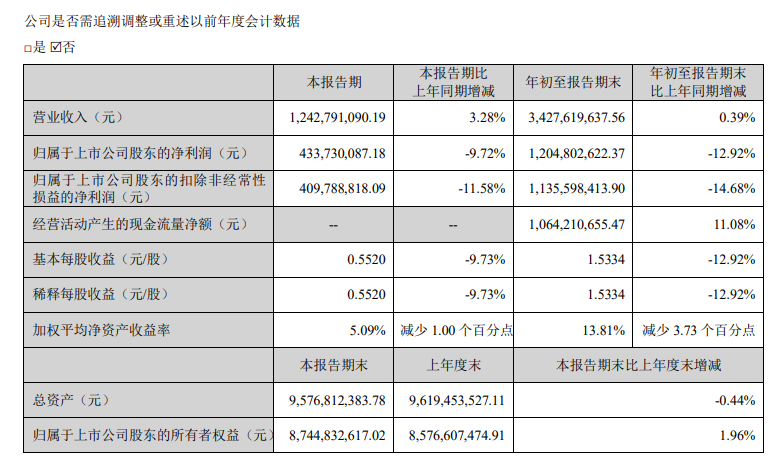

尽管净利润受国内政策环境影响阶段性承压,前三季度归母净利润为12.05亿元,同比下降12.92%,但公司经营性现金流净额大幅提升11.08%,达到10.64亿元,显示出极强的回款能力和财务健康度。

更值得关注的是,第三季度单季营收12.43亿元,同比增长3.28%,环比呈现回暖趋势,成为行业低迷期中难得的“亮点财报”。

海外业务强势崛起,同比增长21.07%

在“国内稳降地,海外冲高地”的双轨策略下,新产业交出了一张漂亮的出海成绩单:

海外市场主营业务收入同比增长21.07%;

海外试剂业务收入猛增37.23%,带动“装机—耗材”闭环效应;

仪器类产品收入同比增长3.68%,结构持续优化。

高端设备持续领先,X8、X10、T8三箭齐发

在产品端,新产业继续巩固其在高端化学发光和实验室自动化领域的领先地位:

MAGLUMI X8 累计装机/销售达4,545台,持续放量;

MAGLUMI X10 已于第三季度上市,形成“双旗舰”驱动;

SATLARS T8 全实验室自动化流水线累计装机245条,前三季度新增158条,自动化供给能力显著提升。

不卷价格卷价值,新产业走出“体系力”增长路径

面对行业价格战与政策调控,新产业并未陷入短期博弈,而是通过“产品力+结构力+现金力” 三维构建体系竞争力:

产品力:X8/X10+T8构建高通量、自动化产品矩阵;

结构力:海外高增+仪器正增长,对冲国内试剂价格压力;

现金力:充沛现金流支撑研发与渠道投入,掌握发展主动权。

结语:稳中求进,价值曲线正在上扬

在IVD行业深度调整的2025年,新产业凭借“高端化+自动化+全球化” 的战略组合,不仅顶住了周期压力,更在第三季度展现出边际改善的积极信号。

随着X10上市放量、T8加速装机、海外试剂持续高增,以及充足的现金储备支撑研发与服务本地化,新产业正将“设备—试剂—自动化—服务”的全链条能力,转化为更稳、更持续的价值增长。

这才是目前最强的Q3财报。不是增速最快,而是质量最优。

来源:新产业财报