注意时间线:居金良在Gen-Probe只工作了两年(2005-2007),而戴立忠在那待了近八年(2000-2008)。这意味着,当居金良已经离开Gen-Probe回国创业时,戴立忠还在公司深耕。两人在Gen-Probe有两年交集,这段履历的交叠并非巧合——后来双方在技术上选择的分岔,以及由此展开的企业演化,才更值得审视。

(2)岔路口:RNA还是DNA?

仁度和圣湘的技术路径,简直就是小型的等温与变温的技术路线之争,彼时双方皆各有所长:

居金良走的是RNA分子诊断的技术路径。他自主研发的SAT技术(RNA实时荧光恒温扩增检测),瞄准的是当时国内几乎空白的领域。RNA诊断的核心逻辑是:病原体死亡后RNA迅速降解,检出RNA就意味着检出现症感染,可以有效区分“正在感染”和“曾经感染”。这个理念在临床上很有价值,它很好的解决了像UU\CT\NG定植和感染的问题,当时一经上市便打的qPCR毫无招架之力,一线的销售和学术人员要天天忙着跟客户解释“这个不准,理论成立,实际不是那么回事”等等,后来qPCR勉勉强用“症状+阳性”来鉴别的场景化方案,勉强有一战之力,但在生殖道市场,依旧被仁度统御很多年。

戴立忠选了另一条路——荧光定量PCR。这是分子诊断领域最成熟、应用最广的技术平台。圣湘生物的技术创新和优势在于“一步法”核酸免提取技术,依此来解决了传统PCR对复杂核酸纯化的依赖,简化实验流程。在当时磁珠尚不普及,核酸提取还需要热裂解、煮沸法的年代,圣湘的“一步法”就像是一个刺客,打的当时的肝炎市场措手不及。

(3)创新则意味着挑战

仁度的技术有些过于超前,直到现在很多省份也没有针对mRNA单独的收费条码,而仁度的收费更多时候是合并到各类病原体RNA检测中去的;这就是前沿技术在中国医疗市场中面临的结构性困境。一项好技术想要推开,光有注册证远远不够,还得打通物价编码、医保准入、临床教育、医生习惯这整套关卡。

如果这项技术后来有一个自己的单独收费,我想一切都会变得不一样。

而圣湘的产品在上市之初,其实也是不被看好,甚至被一些地方的临检中心禁用,但圣湘遇到的问题更多是在客户认知和产品性能层面的问题,这些维度的难题可以通过时间和技术迭代来软化和解决。

(4)同一个风口,不同的分量

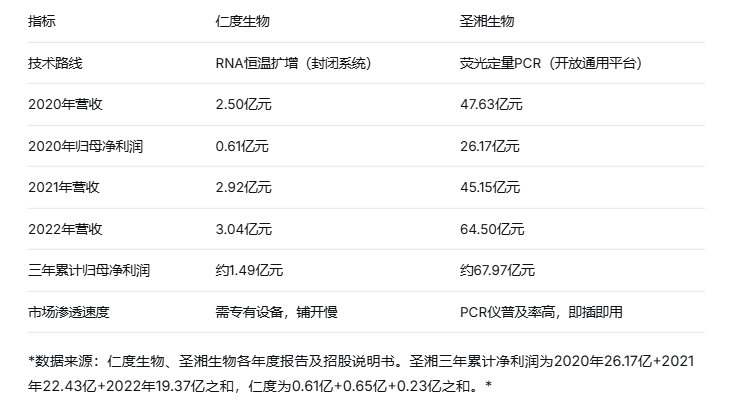

疫情那几年,圣湘抓住了机会,而仁度基本上没抓住太多机会,圣湘3年赚了67亿,如今账面上还有近50亿的现金趴着,而仁度三年净利润只有1.49亿,基本上是一点红利都没吃到。

表1:疫情窗口期业绩对比(2020-2022年)

为啥会这样呢?这里既有企业策略问题,也有技术路线问题,圣湘在疫情前期2020年上半年其实也没吃到多少红利,但是架不住人家反应快,产品跟着市场需求走,尤其是发热门急诊建设那波热潮,还有国际市场一下子就起飞了。

而仁度的当时的一体机优势非常明显,彼时还没有快检的试剂盒,也没有一体化工作站,而且针对新冠这种高致病病原体,不接触样本的设计简直不要太香,但确确实实没抓住,一是机器产能没跟上,二是当时卖稍微还是有点贵的。后来的市场大家就都比较熟悉了,刚开始各种分杯系统上线,然后就是很多企业开始整合出集成系统,流水线的方案了。

仁度的第二次没抓住机会是呼吸道这波浪潮,相较于传统的呼吸道病原体检测,基于RNA的检测简直不要太香,就像中帜生物一样,当时呼吸道RNA市场几乎毫无对手,但后来价格体系被打崩之后,DNA和RNA的差异也就没有那么明显了,所以技术差异很难打得过商业利益。

现在疫情过了,圣湘手握几十亿,就可以买买买,但是仁度还需要为明天做那个产品而忧虑。

(5)两个人,两种企业家

回归到创始人本身,企业的深层基因里也带着他们的性格,居金良是典型的科学家型创业者,相信技术的终极价值,愿意为此忍受漫长的市场教育期,并始终相信可以RNA检测技术去解决所有的检测问题,这是科学家思维。

戴立忠也是科学家出身,但其身上有着一股“少年气”,他选择的路是技术赋能,好的技术都可以为我所用,他的重心在企业运营,所以更像是一个“战略家”。在实验室里通过组合调配各种原料研发出试剂,在企业里通过组合各种资源碰撞出不同的价值火花。

技术路线的坚守当然是值得尊敬的,但问题在于:当一个好技术被层层门槛围困,而公司的体量又不足以单枪匹马地炸开这些壁垒时,窄门守久了,也会变成一个困局。而一旦这个困局拖到控制权变更的地步,某种意义上就宣告了原有模式的终结。

就在分子行业,这样的故事已经是第二次、第三次上演了!

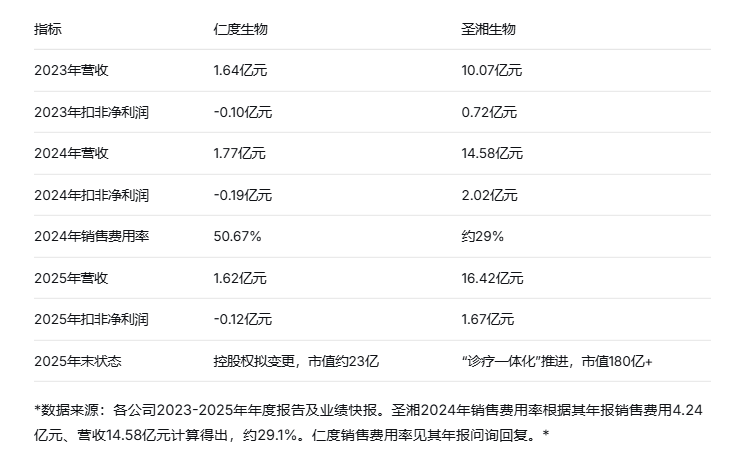

后疫情时期经营质量对比(2023-2025年)

(6)RNA还有机会吗?

文章写到这里,我还是想再写写这个话题,因为这并不是一个注定失败的故事。

仁度生物的技术储备相当扎实,而且RNA检测技术确实有很大优势,而且已经是上市企业,如果新任控制方能带来更强的商业化能力和渠道资源,仁度的RNA技术仍有重新被定价的可能。但窗口期不长了。行业在整体转型:在DRG/DIP支付制度深入推行和集采常态化的背景下,创新要解决的不再只是技术参数问题,而是整个临床价值的闭环——从诊断需求到医保支付到合规准入。对单一技术驱动的公司来说,这要求企业具备比过去高得多、也宽得多的系统性能力。

你说,圣湘愿不愿意买下仁度呢?大概是愿意的

(7)结语

60岁的居金良选择放手,57岁的戴立忠仍在拼杀。

同一家公司出来的两个海归科学家,在同一个时代背景下创立了各自的企业,选了不同的技术路线,构建了不同的团队,形成了迥异的战略思维。居金良身上能看到一个纯粹科学家的坚守——在RNA这个冷板凳上坐了将近二十年,把一项前沿技术从实验室推到了产业化。戴立忠则展现了另一种能力——在坚守技术的同时,整合政策资源、资本力量与市场渠道,把公司从长沙麓谷一家小企业打造成了年营收超16亿的平台型龙头。

这两条路没有绝对的对错。RNA路线的价值可能在未来五年才逐渐兑现,而那时的仁度生物或许已不姓“居”。戴立忠的圣湘同样面临后疫情时代的业绩下滑压力——2025年归母净利润同比下降约28%,2026年一季度再降约46%,巨额现金撑起的买买买战略能否最终整合成真正的竞争力,也尚需时间验证。

与其说这是两个企业家个人的成败,不如说这是中国IVD行业从草莽走向成熟的缩影。一个行业从模仿追赶到源头创新的痛苦转型期,有无数这样的分岔路口。居金良和戴立忠的故事提醒我们:在医疗这个特殊的行业里,技术从来不是唯一的变量,甚至不是最重要的变量。决定命运的,往往是技术以外的那些东西,以及在商业逻辑和科学信仰之间找到的那个平衡点。

而这一次控制权变更,无论接盘方是谁,都将给仁度生物这个故事翻开新的一页。至于这一页写的是“RNA技术的第二春”还是“小而美终被收编”,答案很快会揭晓。

注:文中2026年一季度圣湘生物净利润同比降幅数据参考公司2026年第一季度报告,其余所有财务与经营数据均取自仁度生物、圣湘生物历年年度报告、招股说明书及公开披露的业绩快报。