二、IVD产业的萌芽与成长:从“试剂厂”到“上市公司”

80年代,随着国门打开,国外先进设备如日立7020生化分析仪等开始进入中国。但由于外汇管制与技术壁垒,设备引进需经过外贸公司,过程复杂且成本高昂。

与此同时,第一批本土IVD企业开始萌芽。科华生物、桂林优利特等企业,从生产染液、血凝试剂、尿液分析仪起步,逐步建立起中国体外诊断的工业基础。90年代,国际巨头如贝克曼、罗氏、雅培等陆续在华设立实体,带来技术与管理经验,也激活了本土企业的竞争意识。

三、政策驱动:等级评审、项目淘汰与法规建设

中国IVD产业的快速发展,离不开多项关键政策的推动:

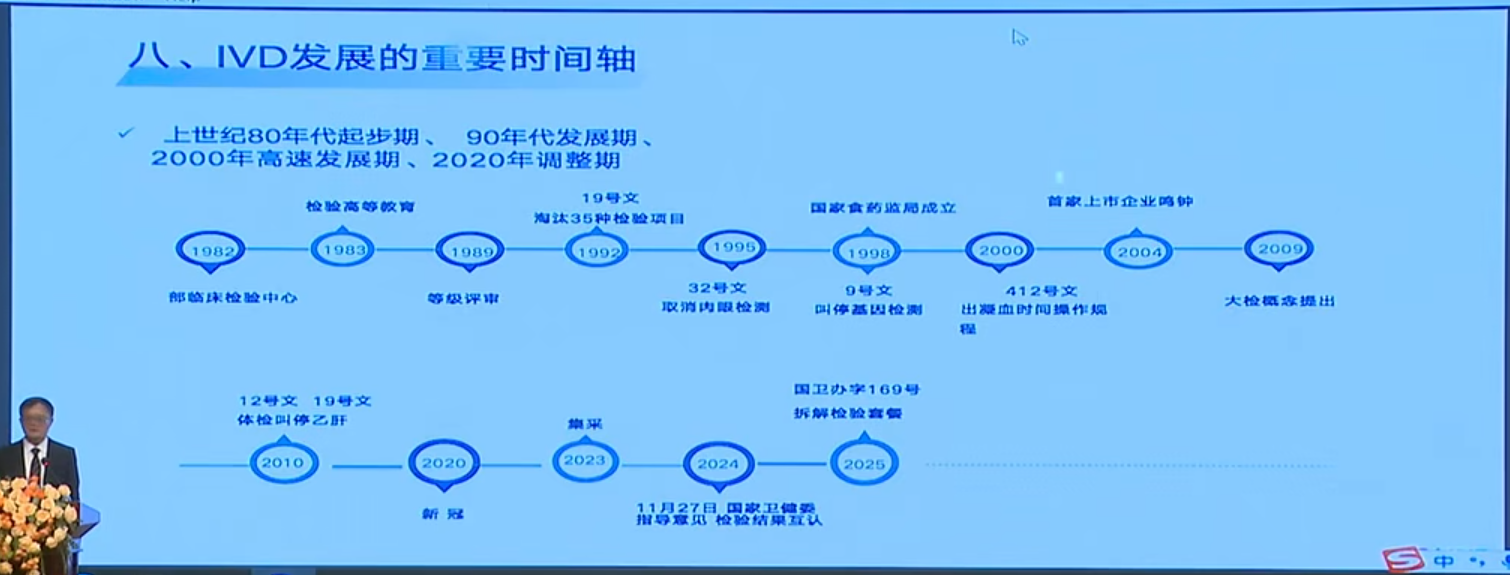

1989年等级医院评审:强制要求医院检验科配备半自动或全自动设备,极大拉动了设备采购需求;

1992年淘汰35种落后检验项目:推动生化分析仪在县级医院的快速普及;

1995年取消ELISA肉眼判读:促使洗板机、酶标仪成为检验科标配;

1998年国家药监局成立:“体外诊断试剂”作为监管类别正式登上历史舞台。

每一项政策都在特定历史阶段成为产业升级的“催化剂”,推动中国检验从手工走向自动化、从低通量走向高通量。

四、新世纪:资本涌入、疫情催化与调整期来临

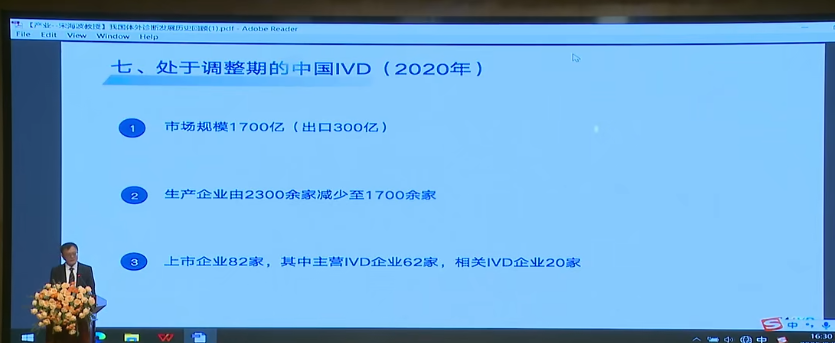

2000年后,中国IVD产业进入高速发展期。科华生物成为首家上市IVD企业,此后安图生物、九强生物、华大基因等陆续登陆资本市场。截至2025年,中国IVD相关上市企业已达82家,形成多赛道、多层次的产业格局。

2020年新冠疫情的暴发,意外地成为分子诊断技术普及的“加速器”。PCR实验室从三甲医院下沉至县级甚至社区,中国在极短时间内建立起全球最大规模的核酸检测体系。

然而,疫情后行业也迎来调整期。集采政策的推进、市场竞争的加剧、创新能力的考验,使得企业数量从高峰期2300余家回落至1700家左右。行业从“量”的增长转向“质”的提升。

五、未来展望:产业生态、领军企业与创新驱动

当前,中国IVD产业正处在“调整期”,也是“机遇期”。宋会长指出,良好的产业生态与企业家精神是持续发展的关键。中国尚未出现真正意义上的全球领军企业,多数企业仍局限于细分赛道。

未来,具备以下特质的企业有望脱颖而出:

具备全产业链布局能力;

在关键原料、核心仪器上实现自主可控;

具备国际化视野与市场能力;

能与临床需求深度融合,推动“产学研用”转化。